最新|宋华:让金融成为流淌在产业里的血液 实现这一切的关键是建立数字平台

(中国人民大学商学院宋华教授)

万联导读:6月11日,由万联网主办,深圳市前海管理局战略支持的第七届“CSCFIS 中国供应链金融创新高峰论坛”在深圳成功举办,此次论坛以线下会议+线上直播联动的方式展开,邀请了国内供应链金融生态圈专家及企业家线下聚首,聚焦供应链创新及供应链金融创新实践与机遇,围绕“合规·场景·数字·生态”分享研讨,为数百位线下参会者与数万位线上参与者带来了一场供应链金融的知识盛宴。

为方便业内人士对与会嘉宾们的分享有更深入的了解和思考,万联网将逐步发布嘉宾速记内容。以下内容由万联网根据论坛现场速记整理而来,略有删减,仅供业内人士参考。

宋华:谢谢各位朋友。在这一次(新冠)疫情冲击之下,我们这个论坛从3月推迟到了6月,那么我想在这样一个特殊时期,我们讨论供应链金融,应该是具有特别意义的。今年我想给大家分享的一个话题,叫“基于数字平台的可持续的供应链金融”。

刚才万联网执行总裁蔡宇江蔡总在前面讲到了,供应链金融得到了从我们中央到地方政府、以及各行各业的高度关注,但是问题的关键是,供应链金融到今天为止,我个人判断仍是“雷声大,雨点小”。我们可以看两个数据,一个数据是科法斯集团最近出台的《2020中国企业付款调查》表明,我们中国的中小企业2019年支付状况越来越糟糕,已经达到了历史的顶点,平均信用期限稳定在86天。提供平均信用期限超过120天的比例从2017年的12%和2018年的20%,上升到2019年的23%。50%的调查企业提供的最大付款期限超过120天。这个数据说明,无论国家下达多少文件,这个问题恐怕仍然很难解决,而且越来越糟糕。

同时,我自己做的一个调查数据显示,2017年到2019年,中小板制造业企业应收账款周转天数和存货周转天数都呈上升趋势,平均应收账款周转天数从2017年的97天增加到2019年的116天;平均存货周转天数从2017年的136天增加到2019年的168天。应付账款周转天数就统计的三年内出现了较大的波动,但从长期看,有严重恶化的趋势,平均应付账款周转天数,2017年为78天,2018年为50天,2019年激增到128天。2017年到2019年,现金周转周期(CCC)均超过了150天,2017年为155天,2018年为195天,2019年为156天。所以这里有一个问题:供应链金融的破局在哪里?

今天还是讲一个问题——产融结合需要产业,每个产业都需要重构产业组织方式,把金融思维融入到产业里的每一个交易场景,让金融成为流淌在产业里的血液,加速产业资金周转,而实现这一切的关键就是建立数字平台——当然,还有制度,但站在产业、站在企业的层面来看,现在破这个局的恐怕只能靠数字平台寻找可能的方法。我不敢说是一定,但是是可能的。所以今天我想跟各位朋友分享我个人最近一段时间思考的几个问题:

第一,什么叫做数字平台?第二,基于数字平台的供应链金融创新模式,现在我们探索的一些东西究竟在哪?第三,如何建立数字平台的立体供应链金融风控管理体系?当然最后一个就是,供应链金融的未来走向可能在哪?

什么是数字平台?

为什么今天要谈数字平台?因为只有建立强大的、真正的数字平台,供应链金融才能落地,否则的话政策就无用武之地。这就涉及一点,今天的供应链金融在呼唤什么?在目前中国的场景下,真正要推动供应链金融,只能是建立从人际信任、或者说主体信任转变为数字信任,这就是我们为什么要提出数字平台概念的原因。

大家知道,我们传统的供应链金融都是基于人际信任,也就是主体信任,问题的关键是,这个行不通。目前内外交困之下,要想让资金惠及到企业,只能靠数字信任。而数字信任的核心在哪?四个方面:第一,实时,英文叫REAL TIME,能够将供应链运营以及各类金融互动中发生的活动在零延迟的情景下获取数据和信息;第二,透明,供应链运营及其金融活动中发生的数据和信息能够为相关利益方获取和知晓,并且一定可视可见;第三个叫互联,供应链运营各环节、各维度的数据信息能够相互印证、相互映射。疫情之下,金融圈子里面连续出了一些大案,一些银行内外勾结,且连续两三家银行最近都出事了,所以这个问题一定要谨慎;还有一个,可追溯,即供应链运营和金融活动的全生命周期能够监测、管理和追踪。把这四个方面都做到,我们的数字信任才能建立。可是做到这四个方面很难,为什么?因为这四个方面的建立必须依靠数字平台。

什么叫做数字平台?数字平台是支持在线社区的综合服务和信息体系结构,应结合核心模块服务和实现互补的接口,以支持信息共享,协作和/或集体行动。客观上讲,数字平台一定有三个最核心的东西:第一,核心模块服务,这个很重要,就是围绕产业供应链形成核心的资源和能力,这些资源和能力能产生供应链绩效——这就是我们所说的供应链金融一定首先要有产业。同时,一定要实现标准化、模块化的服务,这恐怕是最难的部分,如果标准化和模块化不能建立的话,所有的一切都是空谈;第二,要有良好的界面,即能够有良好的链接,将内外不同的资源和能力进行聚合。因为供应链涉及多主体,你要用什么方式把大家链接起来,还有能够将不同的组织灵活地进行构造和配置,我想这是一个界面的问题,所以这是我们建立数字平台要考虑的第二大方面。第三,形成互补,就是聚集的资源和能力能够产生巨大的效能,提升产业供应链的效率和效能。数字平台的核心在哪?就是我们呼唤现在的各行各业、包括我们的产业集群,必须要搭建产业中台。基础的设施没有的话,所有供应链金融往前推动,最后一定会有问题,因为你没有坚实的基础。

那么产业的基础在哪?一定是中台化的数字平台。

这就有一个问题,为什么我们今天大家都在谈中台、谈产业中台建设问题?我们的产业为什么要建立互联网,为什么要在这个基础上去推动供应链金融?原因很简单,因为我们不能忘记今天产业遇到的很多问题:第一,客户多样化需求与固定流程之间的矛盾,这个矛盾怎么解决?我们一天到晚讲供应链金融、讲场景,可是你们不要忘记场景是非常复杂的,一万个客户有一万个诉求,且供应链的运营是有流程的。第二,异构化系统与供应链信息互联互通的矛盾,我们的供应链,特别是供应链金融一定要强调各个主体的信息是互联互通的,但是大家知道,中国的企业千差万别,尤其是中小企业,有的企业家可能根本不懂供应链,即便上了信息化系统,有的可能用的是ACP,这是典型的异构化系统,这个与我们供应链要求的互联互通就是一个矛盾。第三个矛盾,敏捷性服务与成本效率追求之间的矛盾,就是一方面我们追求质量速度,但是另外一方面我们产业的成本不能太高。这些矛盾怎么解决?只能靠中台,所以中台是一种业务和组织的形态,是一种技术、数据及应用架构,同时中台也是一种文化。今天如果我们中国的产业中台建立不起来,所有的供应链金融一定建立不起来。出现目前“雷声大雨点小”的原因,就是我们的场景缺失了。

(数字化平台的整体架构图;图源:宋华教授PPT)

所以中台是一个全局可视、智能预警、智能建议的,能支撑赋能前台,不断可扩展、可配置。这个概念是什么?这就涉及我们今天的场景应该怎么建。这是我最近画的一个场景——数字化平台的整体架构图。第一,技术中台,就是针对今天产业不同的状态链接不同的问题,我们到底应用什么样的新型技术,这是我们需要考虑的。第二,数据中台,无论是结构还是非结构的数据,组成一个数据池。然后通过数据池进行智能分析,最后产生智能化(结果)。第三,业务中台,业务中台包括产业当中大量的服务型企业,比如营销、采购、运营、制造、金融等,然后再把两个生态对接进来,一个是产业生态,这个大家很熟悉,另外一个就是金融生态,比如基金、信托、保险等。

我曾经讲过,我说中国的供应链金融要想真正发展,最后一定需要金融供应链的支持。不仅如此,我们还需要在顶层建立一个产业与金融供应链的控制塔——这就是我想说的数字化平台。只有这个东西建立了,中国的供应链金融才能真正落地,才能真正有所发展。我想这是一个基础,这个基础我们中国还没建成,所以导致了今天“雷声大雨点小”的局面。

基于数字平台的供应链金融模式是什么样的?

那么,在这个基础上,我们的数字平台究竟如何赋能供应链金融?假如我们往这个方向努力,那么这就涉及到基于数字平台的供应链金融模式。我个人认为在看待这个模式的时候,一定是从两个方面来看。我们常讲信息化,即信息的通达,因为供应链金融只要任何一个数据和信息不能触达,就会产生风险,所以这个通达很重要,但是仅通达还不行,还要做到两个最重要的赋能,而这只有数字平台才能赋能:第一个叫广度,就是要有信息的广度,即数字平台赋能的产业主体异质性、数字平台赋能的供应链层级度、数字平台赋能供应链环节层级等等。第二个我称之为“深度”,也可以叫幅度,即数字平台赋能单证、票据甚或资产的程度,数字平台赋能业务关系的改变程度,数字平台赋能效率或效能增进的程度等。

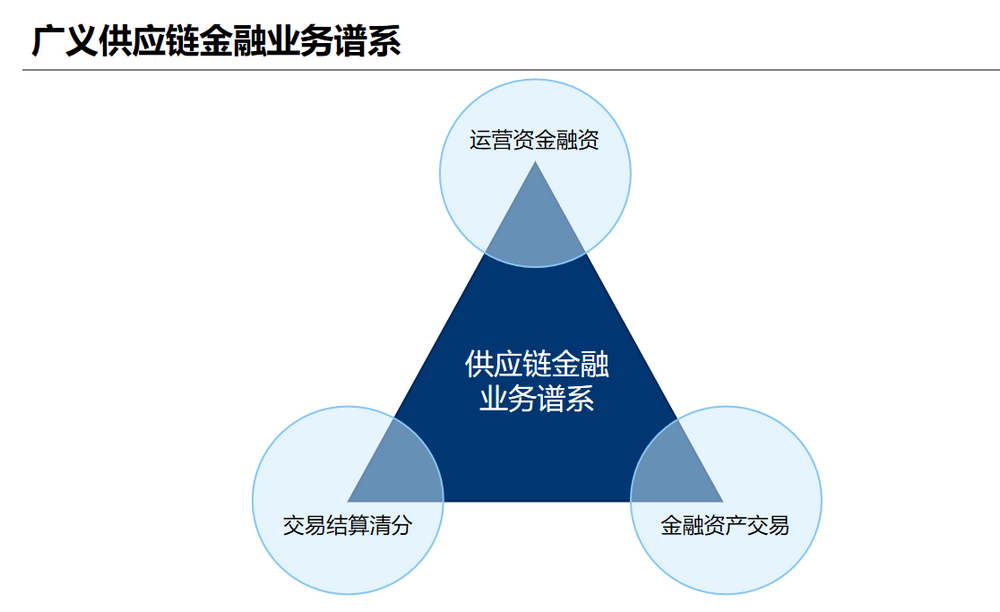

为什么提这两个方面?因为这两个方面是我们今天必须要干的事情。所以我一直说,没有产业,就没有供应链金融。我们一定要打好基础功,这个基础功不打,供应链金融没有办法做。还有一点。因为这两个维度往往能够催生供应链金融更广阔的发展,所以今天我提出一个广义供应链金融业务谱系。

(广义供应链金融业务谱系,图源:宋华教授PPT)

我现在特别反感的是,只要谈供应链金融就会谈到借贷,这是井底之蛙,大家要注意,真正服务中小微不仅仅是一个运营资金借贷的问题,还涉及到交易的结算清分,这个事情要比借贷更重要。还有一个,金融资产的交易,我把这三个统称为广义供应链金融业务谱系。所以我们今天看供应链金融的时候不能看得太窄,一定要看得相对广泛。

为什么提这个呢?因为这几个维度不一样,就会产生不同的模式,如果我们只是在有限的范围、并且只是在某个单一维度上进行数字化,这就是传统的在线供应链金融模式。很多业界称之为供应链金融2.0,就是把传统的银行借贷搬到网上,做了一个在线化,这实际上是一种传统的在线供应链末端,但是注意,这个在线化是不是真的能解决今天中国企业的问题?我觉得不可能。因为当你不能真实地把握资产和业务的时候,你再怎么在线化都没有用,因为你不知道是真是假。

还有一个,我们赋能的广度比较宽,但是维度还是相对单一,这就是今天流行的流转式的数字供应链金融模式。另外一种,如果是有限的供应链范围,但是是多维度的,就是既能把数据、资产各个方面都能进行管理、数字化,这就是一种融合性的数字供应链金融模式。当然最好的是既能做好宽度和广度,又能做到多维,如整合式数字供应链金融模式,这是未来发展的方向。

这几种模式有什么不一样?首先讲一讲现在流行得一塌糊涂,包括人民银行总行出的一个关于证券的征询意见稿,就是流转式数字供应链金融模式。我用四句话概括:主体信用凭证化、数字凭证链上化、价值拆分共识化、流转信息透明化。比如把我们的凭证数字化,还有可能加一点区块链。它带来的价值在哪?第一,的确有利于把核心企业的信用实现多级穿透,从而解决运营资金的借贷,比如通过这个凭证做保险,当然还可以加速交易结算清分。

但是这个模式我个人认为有它的局限性:第一,单一流转的金融最大的问题是维度太单一,就是你只是把应收账款做了票据化,但是假如我们的真实实物资产不能做穿透,这个流转会有点可怕;第二,主体支持,它还是一个核心企业的信用穿透,可是这个核心企业可信吗?它有没有可能倒闭?核心企业也有可能倒闭,也有可能有问题。所以在大家都在做流转的时候,我倒是想呼吁大家静下心来看待流转的问题。

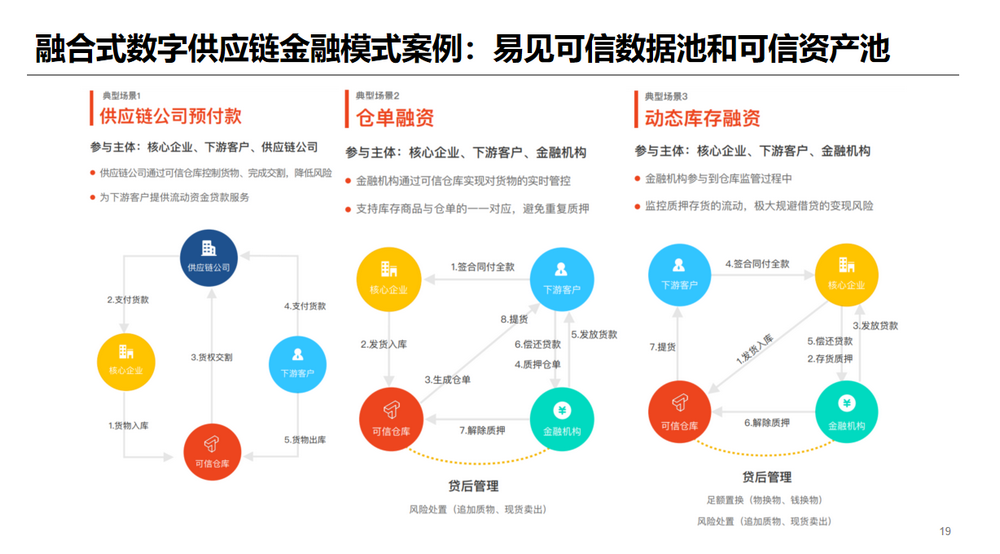

另外一种模式就是我说的融合式数字供应链金融模式,这个就不一样,更加强调我们在供应链多维度的把控,即能覆盖的范围比较窄,它可能是局部的一个供应链,但是它一定是把所有的、从资产到票证、到各个方面的维度结合起来,来更好地去控制风险,这种融合式的数字供应链金融核心在哪?我同样用四句话概括:第一,资产管理透明化,我觉得现在要下这个功夫,就是真正的业务和实物资产能不能穿透;第二,交易数据互联化,就是主体和主体的数据一定要互联化;第三,合作关系价值化,如果这个合作关系不能实现价值化的话,互相之间是不可能真正让你做到资产穿透的;第四,线上线下融合化,它可能运用技术力量、比如说IoT,因为你要做资产穿透型的管理,技术的运营可能涉及AI、区块链。

(易见可信数据池和可信资产池;图源:宋华教授PPT)

举一个例子,我觉得这个是值得我们去关注的,就是至少在融合性的数字供应链金融里做了一点努力,比如说我们的易见,我比较欣赏两句话——可信数据池和可信资产池。光是可信的数据没用,一旦应收账款对应不上就是麻烦,所以一定要建立一个可信的资产池,没有可信的资产池就没有可信的资产,所以他们提出了供应链公司预付款、仓单融资等。

还有一个我觉得未来最好可以朝这个方向发展的,叫整合式数字供应链金融模式,即既要覆盖到全局供应链,同时还要多维,那么它的关键我简单说一下:伙伴管理生态化、交易物流多级化、数字信息可溯化、运营规则共识化。今天我们要想真正推动这种供应链金融模式发展,这四点很重要。当然这四点、特别是运营规则共识化很难,因为涉及跨网和跨链。最近很多企业用区块链做的时候,我们遇到一个很大的问题就是跨链。物联网、AI、区块链、大数据、跨链、跨网技术带来的价值,我也不多讲。现在有些企业往这个方向努力,我建议大家一定要踏踏实实把这个做好,然后再做供应链金融。

所以这就是我们今天看到的数字平台赋能的几种模式,但是每种模式都有特点,但是也有需要解决的问题。

确立数字平台的立体供应链金融风控体系

第三讲一讲供应链金融风险体系。伴随着各个监管方和各个地方政府大力推动供应链金融的时候,不瞒大家说,我心里有点害怕,为什么?我怕供应链金融再次出现P2P的状况。因为一旦管不住风险,那供应链金融就是一场灾难。所以请大家做的时候一定要谨小慎微、如履薄冰,风控一定要把握好。

目前我们的供应链金融有一个非常不好的状况——充满着风险。有三类风险是我们客观现实存在的风险:第一类,欺诈,通过虚构贸易、物流、单证等手段骗取资金。之前4月份爆发某股份制子银行诈骗6000万,还有5月初另一个银行又出问题了,所以,诈骗的问题到现在为止没有从根本上得以解决,这就是为什么我说做供应链金融一定要如履薄冰。

还有一个是欺凌,就是利用优势地位榨取交易伙伴的利益和价值。这个在很多大的核心企业存在。在总行邀我写的一个报告中,从我统计的中国的A股上市企业应付、应收等数据来看,我在报告里写,国有企业的社会责任究竟如何体现?我们一天到晚讲国有企业要承担社会责任,你(核心企业)怎么竟然比国有企业的应付减应收还高很多,你是国有企业吗?这就是典型的欺凌。第三,我们现在面临的一个风险就是欺瞒。这也是我们现在讨厌的地方,就是利用信息不对称掩盖潜在的风险。而且现在很不好的一个地方在哪?比如这次疫情,我们很多的银行、我们的政府下了大力气给中小企业资金放贷,但是我也知道,我们今天有一批企业在干什么?拿了这个钱后去买房子,又开始投资房地产。我们本来是想鼓励资金进入实体,结果他拿了这个资金去投资房产了。我知道最近深圳很多民营企业有大麻袋的资金,为什么?因为你(企业)白白拿钱,倒贴买房,所以深圳的房价涨得是一塌糊涂,所以这是可悲的现实,这就是我们说的,到底供应链金融怎么办?这涉及到欺瞒风险的问题。

(供应链金融中风险管理体系;图源:宋华教授PPT)

我最近提了一个供应链金融中风险管理体系。第一,它一定是主体结构化数字信用,就是不管是你的交易主体、你的关联企业、还有其他利益相关方等,一定是多主体的把握,而且是相互关联的,结构化的数字信用就是我们要全面的去把握它的交易、它的物流、它的资金。但是这两个维度还不够,还有一个第三个维度,这个维度我们可能要关注一下,我称之为“动态化数字信用”,就是无论你是把握它的结构化数字信用还是主体数字信用,一定会涉及数字和时间的维度。第一个,历史维度,传统金融机构的风控基本基于历史数据。有用吗?没用。因此历史数据做征信,我告诉大家,在中国已经没用了。第二个是实时数据,就是正在发生的数据,让我们的科技能够有一点预见性。

供应链金融未来走向如何?

因为时间到了,我就简单说一下未来供应链金融的走向。我总结了几个:1、政策与制度方面,更加趋向务实化、体系化、智慧化,围绕供应链金融的新基建会加速;2、业务领域方面,供应链金融赋能农业和循环经济将成为新的应用领域;3、技术要素方面,通过综合运用先进技术形成数字平台推动供应链金融;4、组织方式方面,供应链金融的组织逐渐从核心企业为主向专业化、产业互联网化发展;5、金融主体方面,资金提供方将从传统的商业银行逐步扩展到互联网银行等多种新型金融机构拓展;6、风险管理方面,业务信用管理与数字信用管理并行的阶段,供应链控制塔建立成为未来的趋势。

以上是我个人判断的供应链金融未来的走向。讲得很多不对的地方、或者有错误的地方还请各位朋友批评指正,谢谢各位!