多家供应链企业预发布“期中成绩”!2024年上半年:央企苏美达预赚5.7亿元,五矿发展净利同比预降75%,地方国企汇鸿预亏3亿

![]()

近日,A股上市公司半年报业绩预告渐次披露。以供应链企业为例,苏美达、五矿发展、汇鸿集团等于7月9日晚披露上半年业绩预告,成绩表现各异,?有的稳健增长,?有的则面临挑战。?

苏美达:上半年实现净利润5.7亿元 同比增长12.04%

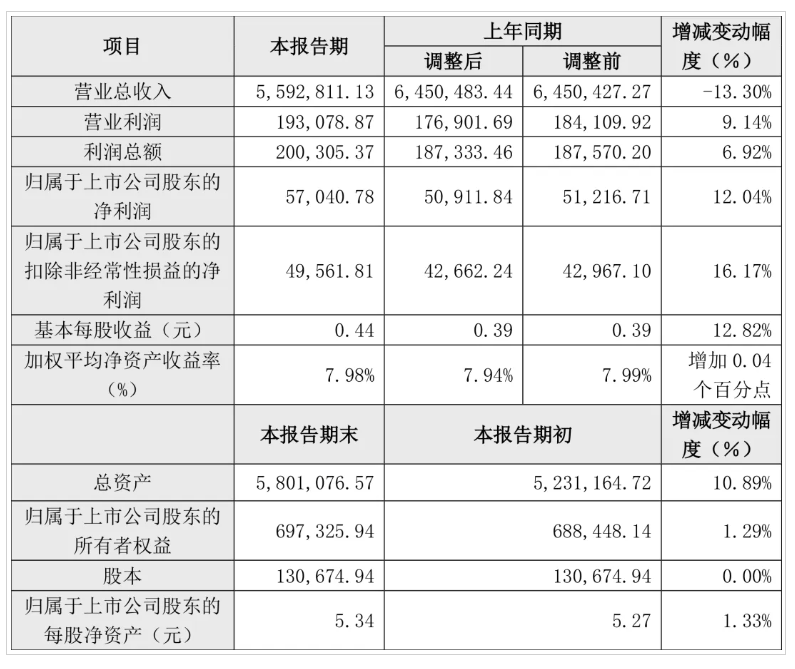

7月9日晚间,苏美达(600710.SH)披露2024年上半年业绩快报显示,公司实现营业收入559.28亿元,同比下降13.3%;归母净利润5.7亿元,同比增长12.04%;扣非净利润4.96亿元,同比增长16.17%;基本每股收益0.44元,加权平均净资产收益率为7.98%。

图源:苏美达2024年上半年业绩预告公告

资料显示,苏美达股份有限公司成立于 1978 年,系国机集团的重要成员企业。经过40多年的蓬勃发展和几代苏美达人的接续奋斗,业已发展成为一家在产业链拓展与供应链运营领域颇具市场规模和品牌影响力的国际化、多元化企业集团。2024年《中国500最具价值品牌》分析报告显示,苏美达以816.28亿元品牌价值位列排行榜第146位,品牌价值增长31.36%。

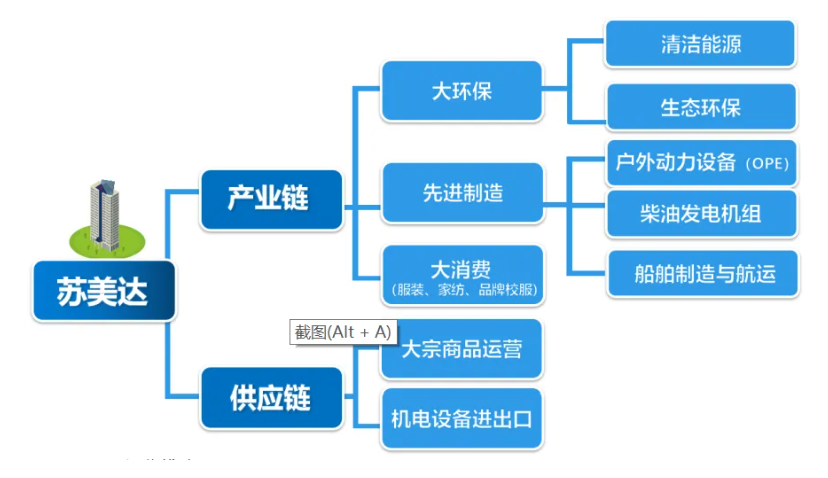

苏美达的主营业务结构(图源:2023年财报)

该公司主营业务包括产业链、供应链两大类。过去一年面对变化挑战与不确定性,苏美达坚持“稳中求进、质量为先、创新为要”的12字方针,把克难奋进打胜仗作为信仰,做“难而正确的事”,努力稳市场、优结构、增效益,持续优化布局增强韧性,公司利润持续获得增长。

公司持续优化市场与客户结构,通过“产业链+供应链”双轮驱动,产业链板块中船舶制造与航运、生态环保、纺织服装业务抢抓国内外市场机遇、聚焦主流客户,助力公司利润稳健增长,经营质量进一步提升。

五矿发展:2024年上半年净利同比预降75%

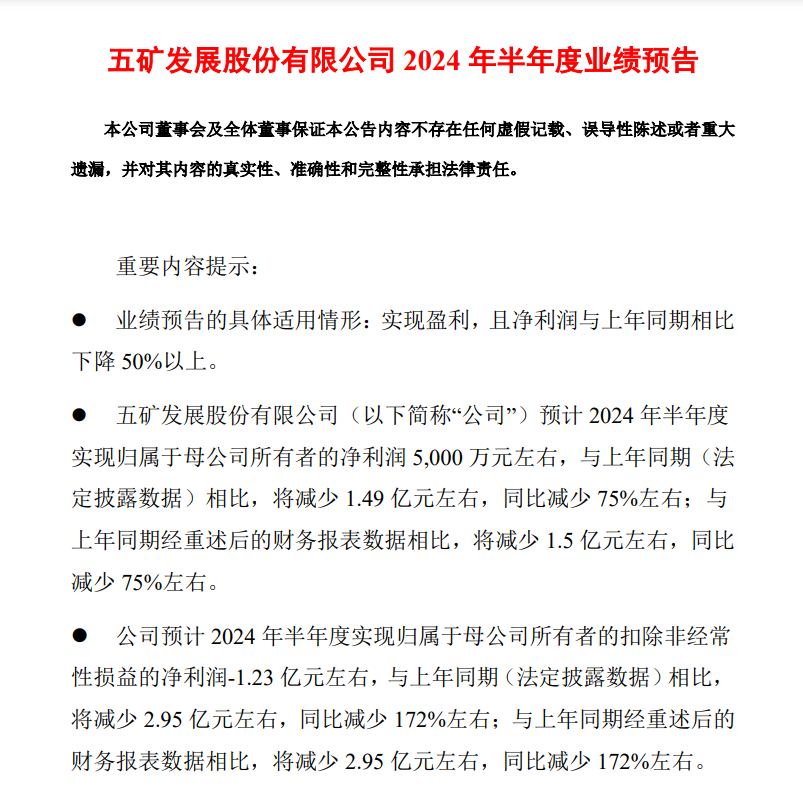

7月9日晚间,五矿发展(600058.SH)发布业绩预告,预计2024年半年度实现归属于母公司所有者的净利润5000万元左右,与上年同期相比,将减少1.49亿元左右,同比减少75%左右;预计2024年半年度实现归属于母公司所有者的扣除非经常性损益的净利润-1.23 亿元左右,与上年同期相比, 将减少2.95亿元左右,同比减少172%左右;与上年同期经重述后的 财务报表数据相比,将减少 2.95 亿元左右,同比减少172%左右。

此外,非经营性损益的影响2024年上半年,公司下属子公司获得及确认与收益相关的政府补助1.46亿元,同比增加653%。

图源:五矿发展2024年上半年业绩预告公告

五矿发展称,2024年上半年业绩预减的主要原因是因为在基建投资增长乏力、房地产行业持续低位运行、有效需求不足的大环境下,公司所处的黑色金属流通领域企业面临较大的经营困难与挑战。受公司主营的钢材、冶金原材料等大宗商品价格大幅下跌、市场需求持续低迷、产业链下游流动性偏紧等不利因素影响,本期公司计提的存货跌价准备同比增加,公司盈利规模大幅下降。

公开资料显示,五矿发展股份有限公司成立于1997年5月21日,是以钢铁、冶金原材料的贸易和生产为主,兼具物流、招标和投资业务,实行跨国经营的现代企业;公司控股股东是中央管理的44家国有重点骨干企业之一的中国五矿集团公司;公司总股本为10.72亿股,其中中国五矿集团公司持有6.8亿股,占总股本的63.40%。

作为国内黑色金属流通领域最大的综合服务商,五矿发展主要从事资源贸易、金属贸易、供应链服务三大类业务,业务范围涵盖冶金原材料贸易、钢材贸易、仓储加工配送、口岸物流服务、供应链金融、招标服务、电子商务等黑色金属产业链的各个环节,形成供应链贯通、内外贸并进的经营格局,并在主要原料商品进出口和钢材工程配供业务领域保持国内领先地位。公司在2023年《财富》中国上市公司500强排名第175位,在国务院国资委“双百行动”评比中连续两年荣获“双百行动标杆企业”称号,并入选北京企业联合会、北京市企业家协会发布的“2022北京上市公司100强”榜单。

五矿发展三大主营业务中,资源贸易涉及铁矿石、铁合金、煤炭、焦炭、废钢、电解金属锰等冶金工业原料;主要业务模式是通过长协、现货采购、自营销售等方式,从上游矿山企业、煤炭生产企业、焦化企业等供应商处采购,销售给下游钢铁生产企业及铁合金冶炼企业等客户,为其提供冶金原料集成供应服务,实现收益。

金属贸易包含各类钢材和金属制品,主要服务工程建筑、工业制造等领域。主要业务模式是 依托分销网络、加工中心,为终端客户提供钢材物流配送、仓储加工等商品或服务,销售模式有 工程配供、加工配送和现货销售等,并能为客户提供套期保值等综合服务。

供应链服务业务则包含仓储加工、船/货代、网络货运、保险经纪、招标代理、线上交易服务等,主要依托龙腾云创产业互联网平台,通过布局完整的仓储、加工、物流等基础设施网络,结合金融手段为实体企业提供支撑,获取服务费及贸易增长带来的双重收益。该供应链服务的主要业务模式是为大宗商品产业链上的企业客户提供上述各类服务,获取稳定的收益。其中,仓储加工业务服务于上游钢厂,为其提供库存管理解决方案;同时服务于下游终端用户,为其提供集库存管理及加工配送于一体的供应链协同解决方案。物流业务以全国临港布局为基础,为客户提供货代、船代服务,以及干散货、件杂货、集装箱和工程物流等海运服务。保险经纪业务是根据投保人需求及风险状况,提供风险管理咨询服务,制订保险方案,协助投保人/被保险人向承保机构进行投保或理赔;线上交易服务主要是依托第三方交易平台提供询价采购、商城、网上竞拍、撮合交易等服务。

面对严峻的行业形势和复杂多变的经营环境,五矿发展表示,公司将继续坚定不移聚焦主责主业,强化业务能力,提升管理质效,加强风险防范,确保稳健经营。

汇鸿集团:2024上半年供应链运营业务稳健发展

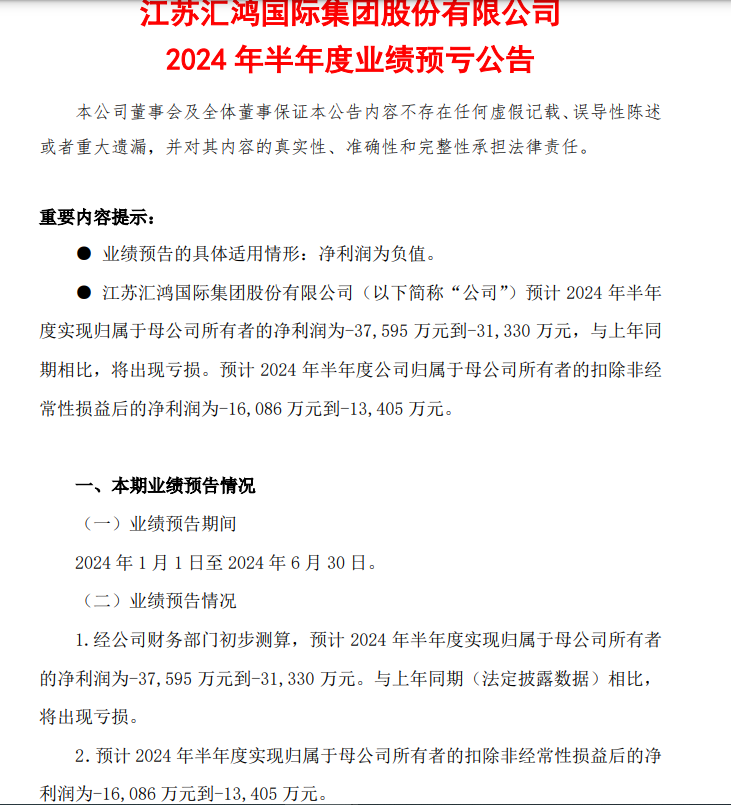

7月9日,汇鸿集团(600981.SH)发布2024年上半年业绩预告,公司预计 2024 年半年度实现归属于母公司所有者的净利润为-3.76亿元到-3.13亿元,与上年同期(归母利润总额约:1.4亿元)相比,将出现亏损。预计2024年半年度公司归属于母公司所有者的扣除非经常性损益后的净利润为-1.6亿元到-1.34亿元。

资料显示,汇鸿集团是江苏省省属国有控股大型企业集团,成立于1996年12月,系中国企业500强企业、中国对外贸易百强企业、中国服务业200强企业;公司主要经营和代理经营国家允许经营的各类商品及技术进出口贸易,承办合作生产、三来一补业务。同时开展项目投资、资本运作、房地产开发等方面的业务。

多年来,汇鸿集团立足做大做强主业,坚持适度多元发展,业务涉及贸易、房地产、投资、制造业、物流、服务等多个领域,与全球160多个国家和地区建立了广泛的经贸关系,纺织服装、浆纸板材、船舶机电等商品进出口居于行业领先地位。集团积极实施“走出去”战略,抢抓“一带一路”机遇,多渠道参与国际经济合作,有力推进了国际化进程;坚持大客户、大宗商品、大业务的发展模式,国内贸易增长强劲,电解铜、燃料油等商品经营形成了一定的地区优势。

汇鸿集团称,今年上半年,公司出口业务稳定增长,营业收入保持平稳,供应链运营业务利润稳步增长,毛利率同比提升;而受到资本市场波动引起的交易性金融资产公允价值下降、重要联营企业大幅亏损等非经营性损益影响,上半年整体净利润预计受到拖累出现亏损。

2024年上半年,汇鸿集团专注主责主业,整体供应链运营业务发展稳中向好。汇鸿集团在2023年已经通过延伸产业链,加强了在镍矿、锌精矿、铜精矿等关键细分市场的竞争力,深化了公司在金属矿产领域的专业优势,并推动进口和内贸业务的拓展。同时,汇鸿集团致力于供应链服务转型,整合产品供应、代理和物流仓储等环节,以提供全面的集成服务,提升了服务效率和质量。此外,高效整合旗下子公司的资源协同发展,进一步为可持续发展和实现行业引领提供强劲动力。

发布业绩预告同时,汇鸿集团也发布了选举新任董事长、聘任新任总经理的公告,即日起正式生效。新上任的总经理贾国荣的简介显示,其过往背景具有金融、风控、资产管理等丰富的行业经验,势必对汇鸿集团后续在相应领域强化合规发展,创造更多发展空间。

随着大宗商品业务作为持续主营业务基本盘战略的不断深耕,以及新管理层的上任,公司核心竞争力将再获强化,围绕增量赋能,实现供应链运营主业的质与量的双向提效。剔除非经营性因素,汇鸿集团在2024年上半年统筹发展和安全,主营供应链运营业务良好发展,管理提升行动着力呈现,合规发展水准将升级优化,企业发展面貌将焕发出新活力气象,有望为下半年的奋进发展打开新局面。

WWW.10000link.COM本文已标注来源和出处,版权归原作者所有,转载请联系原作者,如有侵权,请联系我们。文章来源于万联网