黄贵生:供应链金融的最佳温床是产业互联网平台

![]()

万联导读:6月11日,由万联网主办,深圳市前海管理局战略支持的第七届“CSCFIS 中国供应链金融创新高峰论坛”在深圳成功举办,此次论坛以线下会议+线上直播联动的方式展开,邀请了国内供应链金融生态圈专家及企业家线下聚首,聚焦供应链创新及供应链金融创新实践与机遇,围绕“合规·场景·数字·生态”分享研讨,为数百位线下参会者与数万位线上参与者带来了一场供应链金融的知识盛宴。

为方便业内人士对与会嘉宾们的分享有更深入的了解和思考,万联网将逐步发布嘉宾速记内容。以下内容由万联网根据论坛现场速记整理而来,略有删减,仅供业内人士参考。

百煤云总裁黄贵生:这个论坛从2014年开始办,到现在7年了,基本上每届我都参加了。很多次都做了分享嘉宾,一直探讨供应链金融的话题,总体上来讲这些年供应链金融发展朝气蓬勃,红红火火,各类创新不断涌现,但是这么多年好像还是没有解决中小企业融资难的问题。为什么呢?

图中是一条典型的核心企业供应链条,客观存在着供应链“数据”的断点、盲点、不相容点。导致这个问题的原因是多方面的:

一是在这个链条里,大中小微企业共存、分工细化;想要整体协同,但是各个环节企业的能力不对称,比如信用、比如信息化能力,数据的获取手工与自动化并存;

二、一个供应链条要跨区、跨行业比如煤炭,煤炭生产、物流、到电力、钢材等行业,跨越行业、业态链条上的数据、信息、格式之间也有很大的差距,打通难度比较大;

三经济进入L型底,中小企业发展减速,利润空间越来越小,一方面银行“嫌贫爱富”形势不好不但不给予支持,还要比跑得快,另一方面因为利润率变薄,用不起“贵”的钱,导致融资通道越来越窄,中小企业觉得融资贵的时候,融资自然就难,资金也是根据风险定价的。对银行的这种行为也无可指责,他们是替“人民”管钱的,必然把风险放到首位。

当然中小企业的苦日子也和核心企业有很大关系,产业集中度不断提高,核心企业越来越强势,核心企业怎么“欺负”中小企业?招标的时候定个拦标价,然后价低者得,基本上就是卡着中小企业的“生死线”来的,算账算到骨子里,知道多少钱中小企业能接受,还死不掉,但是也活不好。他越强势你越没有议价能力,你越没有议价能力中小企业就越完蛋。我们政府、银行等机构还是在大力支持核心企业,这就是现状。

不管现状如何,这些年供应链金融被认为是解决中小企业融资难得主要解决方案,因此也是蓬勃发展,产业链上各类企业都积极参与供应链金融业务或者服务。如图所示:

这些年表现最亮眼,让大家最热衷于讨论的就是金融科技的应用,科技给供应链金融打开了一扇希望之窗。科技非常有价值,但是很多科技还是“浮在”供应链之上,或者浮在金融之上而不是深入到产业供应链里边,很多假设建立在底层资产健康安全的前提下,概念意义大于实际价值!

供应链金融的根在供应链,供应链金融发展到什么程度其实取决于供应链能发展到什么程度,如果供应链实现了物联网、数字化等高级形态那么供应链金融也很容易快速发展。从国家的层面来讲其实非常重视,从2017年提出供应链创新这个政策(《关于积极推进供应链创新与应用的指导意见》),提出供应链要与物联网、互联网融合,走向智慧化,包括今年提出的新基建,今年4月份国家发改委和网信办印发的552号文(《关于推进“上云用数赋智”行动 培育新经济发展实施方案》),首次提出构建产业互联网。我也认为这些是从根本上解决供应链的问题。

我们接下来看看供应链金融里的几个关键角色的困境与选择,从中希望找到一些解决方案。

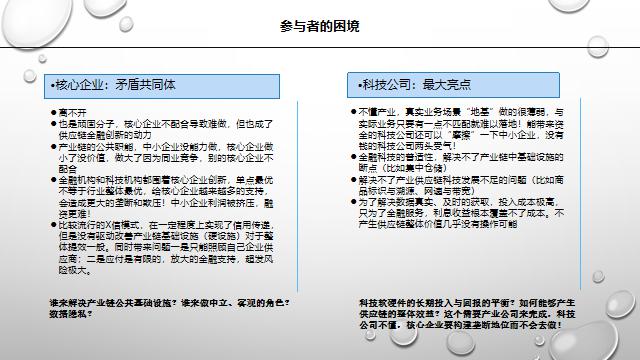

第一个关键角色核心企业。讲供应链金融离不开核心企业,供应链金融的信用要依托核心企业;被大家诟病最多的地方是核心企业不确权,不配合,但是供应链金融的从业者应该感谢核心企业不配合,因为他们不配合才给了大家各类创新的机会!

现在流行的核心企业X信模式大家认为就是核心企业的确权模式,的确如此,这个模式有很多优点比如实现信用传递、可拆分流转等我不多讲。主要讲讲局限性,一是出发点,核心企业搞X信,发供应链票据是为了什么?出发点是为了解决对手交易方的资金问题吗?大家想想也明白,没有免费的午餐。首先是为了自己,这点也无可厚非,在解决自己问题的同时解决供应商的问题;二是覆盖范围只是自己上游链条企业,是基于应付账款交易真实性为基础,但是解决不了产业供应链整体优化的事情,比如行业性的公共基础设施,数字化平台等,局限性就在于它是核心企业,核心企业之间是相互竞争的,做不到行业级服务。而这些基础设施对于供应链的智能化升级非常重要,这些设施投资回报期长或者投入较大,中小企业做不了,核心企业做小没价值,做大则面临企业边界挑战问题。比如很多央企也搞了很多平台,搞完之后同业不会去你的平台。我干嘛为你抬轿子呢,所以不会去。

金融机构和科技机构也都喜欢围绕核心企业,他们也无奈没有办法,你找中小企业支撑不了这个服务,所以都找核心企业玩。找核心企业,但是单点优化不等于全体最优,如果给核心企业过度支持就变成压榨中小企业的工具了。支持中小企业政策今年也有出,国家文件给核心企业更多钱,好让它把钱给中小企业。我们的政策就是支持钱给核心企业把钱给到中小企业,现实如何呢?

还有一点,供应链金融智慧化起点在于供应链的数字化,产业链上下游同业数据,谁该拥有?谁能中立、客观的拥有?数据的隐私谁来保证?这点恐怕也是核心企业难解决的问题。供应链金融智慧化道且长啊,那么谁来干这事呢?

接下来看看金融科技公司,这几年最耀眼的明星!首先申明一下我是科技的坚决拥护者,我们在科技上也是不余遗力的投入。有一次论坛上我讲了科技的一些问题被认为是反科技分子,还被一个科技公司老总“教育”了好久。

IABCDE这些金融科技是普适的,对2C的价值很大,应用很好;这个C是有共性的而且容易判类的。而产业则是千业千面,一旦金融科技想深入到产业时,会有深深的无力感。因为一旦介入深度介入供应链,就发现科技投入巨大,回报看不到,只靠利息很难弥补这个问题,那么产业级基础设施谁来投入呢?比如生产设备的智能化、商品的标识解析、溯源、可视化等,传统物流设施的信息化、数字化改造;人机认证等等。

如果是能带来资金的金融科技公司,还能去“摩擦”一下产业中小企业,如果没有资金有不懂产业的金融科技公司真的挺难。

我讲了好几次供应链金融的根在供应链,金融科技的根也在供应链,就是产业级科技,产业的信息化、数字化升级改造上。所以国家大力发展新基建,应该是对老基建的数字化升级,是解决供应链本身的科技问题,而不是“浮在”供应链上面的金融科技问题。

让金融科技落地最好的方式是发展产业科技,发展从生产-流通-消费的所有底层的设备、人、机、商品的数字化问题。那么依然是这个投入谁来干?谁来管?数据谁拥有?

再看一下其他两个关键角色。

金融机构,一、金融机构是普惠机构,面对所有行业,而供应链金融则是根植于行业供应链的金融服务,千业千面,隔行如隔山。银行发展供应链金融必须要找准几个行业去做,很多银行都成立了行业事业部,但是用的人还是银行出身的人,没有产业出身的人,对话起来难度蛮大;二、金融机构发展的科技也是普适的,是金融科技,而不是针对某行业的,行业性的供应链数字化金融机构没有去做,也做不到;三、金融机构去扶持中小企业性价比不高,现阶段可能最好的方法是通过核心企业去完成,但是还是前面讲的核心企业的问题。

再看看政府,每年出不少政策,尤其是今年非常迫切的想支持中小企业,效果怎么样,不予评价。怎么支持中小企业,只能通过金融机构去完成;甚至驱动核心企业去完成,效果如前面所讲。政府对供应链的断点、盲点更不知道怎么解决,也管不着,也不是他们的职责。政府也设立了不少也引导基金,想支持推动产业数字化,推动上云,那么落在哪儿呢?

发展不好供应链金融,好像每个角色都是无辜的。

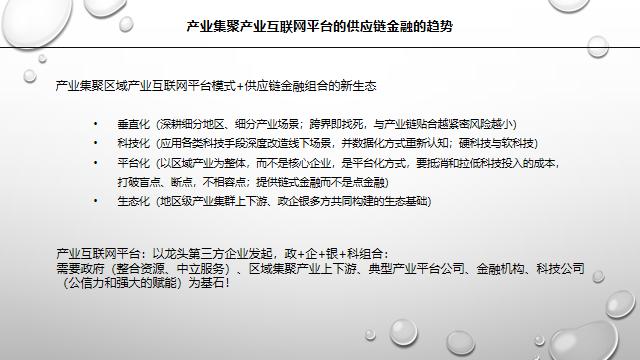

这些政府管不着,核心企业不愿意干,中小企业没能力干,科技公司无从下手的地带。谁来干?把这个地带发展好对产业链整体发展具有很大的价值。站在产业链角度来推动产业链整体运营效率提升和成本优化,这个视角的公司就是“垂直产业互联网平台”。

我们消费互联网23万亿,产业互联网180万亿的市场,这么一个巨额的空间,任何一个效率提升都会对产业整体产生巨大的价值。

如何做这个平台?

凡事都要聚焦到细部才能落地。国内的产业具有明显的产业集聚情形,聚焦到产业集聚区域,以第三方产业互联网平台为载体,政府引导、银行+科技公司,尤其是产业科技公司、大型互联网公司几方组合找到一个解决方案,构建一个垂直产业生态。国内也出现了很多非核心企业发起的第三方平台,但是这类平台的缺点是懂产业,但是金融支持和科技手段弱,需要有政府引导支持,将各方资源联动整合起来!

这类平台有几个特点:

垂直化:深耕细分产业,细分地区,从小切入,不要想着跨界可以为各行业甚至跨域地域服务;要与产业链贴合的非常紧密,能够端到端的深度融合,不能之是飘在“云”上,根不在产业上,必须扎深产业地基。

科技化:应用各类科技手段深度改造线下场景,尤其是产业科技,他们是金融科技的根。这方面的投入需要政府政策性支持。

平台化:不是以核心企业为主来搞,要以平台模式,搭建场景,让各方来唱戏。要第三方的方式来进行,确保中立、客观,数据为行业整体所用。

农业互联网平台这几年发展很快,今年疫情影响,饲料价格,草料价格暴涨,很所牲畜没有口粮,就得被掩埋;建一个大中央仓储区,国家搞战略储备,来平抑供求矛盾。这就是公共的基础设施,那么谁来做?核心企业做,一是投入产出不划算,二是它会优先保障自己而不是照顾对手;政府去干,政府只能补贴引导,它也没法干;中小种植企业去做,没有能力投入建设仓储;第三方平台做,可以但是如何资金问题,如何让银行认同仓储的货物安全、公允定价、可以处理等;科技公司可以将底层监管可视化、在线化,但是只有科技手段解决不了问题。这里边的“三不管”地带就需要一个垂直产业平台去做,政府政策性引导、设立担保让金融机构放心,产业平台围绕一个产业场景做透,在线化、可视化,让政府、企业、银行、核心机构、第三方龙头都放心。

另外,现在我看上午富民银行(产业+金融+互联网)联合组建产融共同体SPV公司,银行找到一个一致行动人,解决交易真实性问题,同时包括了产业的人,通过科技手段,把产业链上下游以及周边从业者都拉到平台上来,形成一个健康的生态,供应链金融自然可以做好。

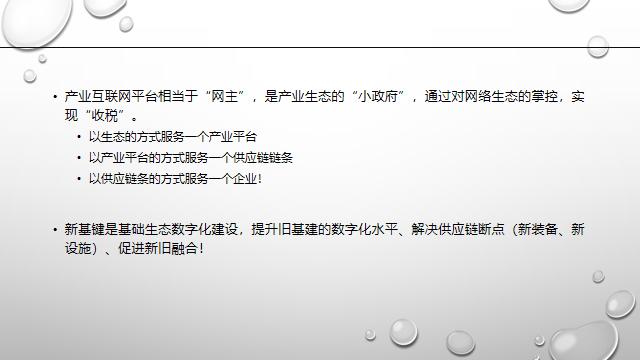

上次去某省和一个厅局的领导沟通,他说有几百亿的引导资金,这个钱放在哪儿怎么有效的用出去?我认为应该大力支持区域内垂直产业互联网平台。因为产业互联网平台就是一个产业链“网主”是产业生态的“小政府”,像淘宝就是全国中小零售企业的“小政府”。它制定了行业规则。

我们必须以生态的方式搞产业平台,以产业的方式搞供应链,以供应链的方式服务企业。这样从大方向往下落,这个事情可以做成。每个产业里面可以做出一个阿里级的产业互联网平台。他不是核心企业的角色,他是以服务产业整体为目的。我觉得建立在产业互联网平台上供应链金融才能够真正解决中小企业的困境,这也是我理解的宋老师上午说的数字中台。

我们这次论坛的主办方万联网蔡总把论坛已经开了有7年,再等7年看,是不是已经能把供应链金融问题解决掉,将来不开供应链金融论坛的时候,说明中小企业融资问题已经解决掉了。谢谢大家!

本文为万联网(www.10000link.com)原创文章,如有异议,请联系我们。文章欢迎各界转载,转载请注明出处:万联网