重磅发布丨九科信息获得《2021中国RPA行业研究报告》及Top20厂商榜单认证

![]()

2021年4月,全球RPA巨头厂商Uipath登陆纽交所,市值从五年前的1.09亿美元一路跃迁至350亿美元,让人们看到了Uipath的市场前景和RPA的巨大潜力。

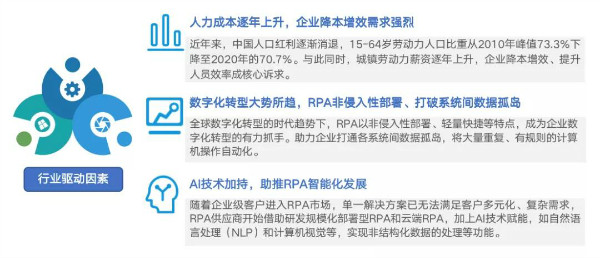

随着全球数字化进程的演进,企业建立的大量业务系统,使得跨系统的业务流程变得越发复杂,并形成数据孤岛,产生了大量需要人工执行的重复性系统操作流程。企业对于跨系统连接和数据集成的需求不断增长。传统解决方案,是由IT部门开发系统接口或者重构系统,成本较高且难以快速响应业务需求变化。

而RPA通过模拟人与软件系统的交互过程,代替人工将大量重复、有规则的计算机操作自动化,以非侵入式部署,打通不同系统之间的数据孤岛,并通过AI技术赋能解决更多复杂场景应用问题,降低企业人工失误率、提高工作效率,成为企业数字化转型过程中的有力助手。而资本的加持和多方玩家的涌入,也让RPA市场呈现爆发趋势。

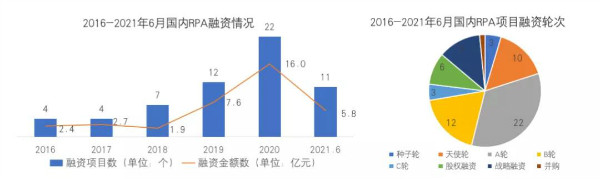

从2018年起,中国RPA市场连续三年维持80%以上的年复合增长率,预计2023年中国RPA市场规模将达到68亿元。资本层面,2020年达到高峰期,全年融资事件22起,总融资金额达到16亿元。

新声创服基于对全球RPA市场的大量桌面研究,以及对国内代表性企业调研后,撰写此份《企业数字化转型之自动化引擎——2021新声创服·中国RPA行业研究报告》。报告梳理RPA技术起源及发展历程,重点研究RPA实践应用及对企业数字化转型赋能:从技术、产品、应用场景等角度具体剖析落地实况;从市场规模、发展趋势中探究本质需求和商业前景。

此外,报告还通过分析国内多家代表性企业的产品特点与模式差异化,并评选出RPA厂商TOP20榜单,希望从多维度全面展现RPA发展动态,为RPA厂商、需求企业、投资人等多方从业者提供有价值的行业参考资料和决策判断依据。

01 市场概述

RPA孵化于BPO业务,在金融领域率先完成试点和概念验证

RPA最早的业务需求来自BPO业务(业务流程外包),尤以BPO中呼叫中心场景为多,其工作特点是有着大量、简单且重复的人工操作,导致企业运行效率低下、易出错。2011年,技术外包公司DeskOver(UiPath前身)发现外包公司对自动化降本的商业需求和商机,开发了第一代自动化产品,即早期的UiPath Studio。国内的艺赛旗、来也等早期的产品也均包含智能辅助机器人(AI智能客服)。

随着市场需求持续增多且日趋多元,RPA从简单的工具、软件延伸成解决方案,以该软件和解决方案为主营业务的RPA公司开始出现。2015年起,中国的跨国公司率先引入传统RPA软件,并在金融行业率先完成试点和概念验证。于2019年上半年实现快速增长并形成共识,RPA元年到来。

RPA尚处于发展早期,整体渗透率不高。RPA主要应用领域为金融、制造、医药和电商等。目前,国内采用RPA企业金融业占比最高,为55%;其中,金融领域RPA普及率前三的分别是银行、证券、保险,主要是该领域数字化技术应用较早,对新技术应用较为敏感,且存在大量重复、有规则的工作。在合规要求日趋严苛、大量老旧系统改造维护困难的情况下,RPA出现为其提供了新思路。其次,制造业是RPA应用普及率第二大领域,应用场景包括订单管理、物流数据跟踪、工厂记录管理和报告、库存和供应商管理等大量标准化的重复性工作;电商行业因目标客户群大、信息化程度高,在其上架、营销、客服、物流等各个环节,都拥有大量的RPA场景。

RPA已在人力、财务、客服等工作部门实现应用场景的落地

RPA已经在多个领域实现应用场景的落地,帮助人力、财务、客服、IT等业务部门处理大量重复性日常工作,例如:材料自动填报、审核、报表信息处理、票据处理等等。随着智能化程度的提升,机器人的应用场景也越来越广泛,未来有望将大量的日常业务工作自动化。

美国RPA市场成熟度早于中国10-15年,国内RPA市场尚处于快速增长期

2021年中国RPA市场预计将达到40亿元,从2018年起,连续三年维持80%以上的年复合增长率,预计2023年中国RPA市场规模将达到68亿元。从整体来看,中国RPA行业尚处于早期发展阶段,全球RPA市场规模早已过百亿;全球RPA市场规模增速明显高于中国市场增速,预计2023年,全球市场规模将达到261亿元。

主要原因是,美国RPA市场出现较早,整体早于中国10-15年,企业数字化应用场景较多,技术较为稳定成熟,商业化模式也更加成熟;而中国市场还处于培养市场认知、积累技术、根据用户需求探索解决方案的快速增长期。

2020年,疫情影响下,员工无法正常办公的情况下,RPA成为企业自动化办公的有力助手,这也让RPA迎来行业爆发期,而RPA快速增长及爆发,可归因于传统自动化局限、BPO降本需求、AI的出现以及全球企业面临数字化转型等因素驱动。

产业图谱

2020年出现RPA融资高峰期,大部分企业处于A轮和B轮之间

据企名片资料统计,2018年中国开始出现RPA融资潮,总体呈波折上升趋势,2020年达到高峰期,全年融资事件22起,总融资金额达到16亿元。2020年疫情影响下,企业数字化转型加速,RPA稳定、高效,可自动化操作等特性深得企业青睐,也引来资本的高度关注。2021年年初至6月,融资事件11起,总融资金额5.8亿元,新一轮RPA热潮或将再次掀起。

在50多家企业中,除艺赛旗2016年于新三板挂牌、又于2017年摘牌外,暂未出现上市企业,拥有融资的企业大部分处于A轮和B轮之间,中国市场尚处于早期发展阶段,但发展较为迅速。

04 典型案例

九科信息专注于提供企业级超级自动化平台

九科信息从诞生之日起就专注于提供企业级超级自动化平台,为大型政企提供数字化转型升级解决方案,其自主研发的第四代智能型核心产品bit-Worker RPA,是当下市场上少有的一款能够支持国产操作系统及国产办公软件的企业级自动化SaaS产品,已对SAP、Oracle EBS、金蝶、用友、久其和WPS等多款企业级应用做了适配和优化,在多家大型企业客户落地并长期稳定运行。九科在RPA这个赛道,作为后起之秀,已拥有先进的技术架构和完善的产品功能。

九科信息自主研发的第四代智能型RPA为其核心产品

兼具技术与业务基因的团队背景是九科在产品迭代和技术积累上取得优势的重要原因。作为一家专注于以先进技术服务企业数字化转型的高科技公司,九科从诞生之日起就专注于提供企业级超级自动化平台,为大型政企提供数字化转型升级解决方案,是超级自动化技术的践行者,核心产品bit-Worker是九科信息自主研发的第四代智能型RPA,着眼于将标准化、重复性、跨系统、跨模态的业务流程自动化,并运用人工智能和大数据技术,帮助企业搭建自动化平台,智能处理繁复工作,助力企业提速、降本、增效,推动企业数字化转型。

05 趋势总结

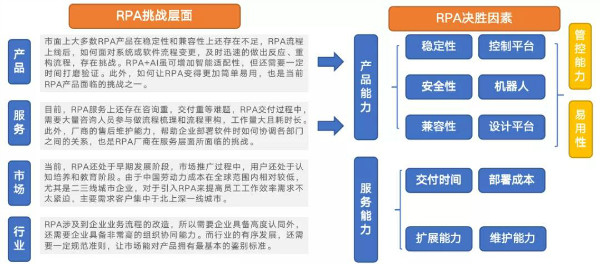

产品和服务仍然是构成RPA厂商竞争力的关键

综合来看,产品和服务仍然是未来RPA能够拓展应用场景提升客户满意度的两个抓手。产品层面,关注稳定性和易用性;服务上,关注交付、拓展、后期运维,其中降低部署成本是提升竞争力的关键要素。

拓展应用场景、延展能力边界、上云将成为RPA着重发力点

评选维度

数字化是企业实现第二增长曲线,顺利转型的关键。RPA对于推动企业数字化转型,提升IT开发效率,降低IT成本,打通数据孤岛,降本增效具有重要价值。新声创服从RPA产品、技术能力、商业模式、融资情况角度,对RPA企业进行评选,推出《2021年中国RPA厂商Top20》,筛选出助力中国企业数字化的RPA先锋企业。

评选方法

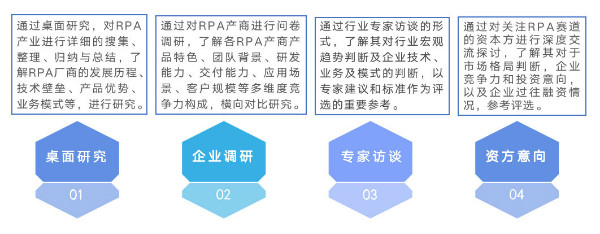

在评选2021年中国RPA厂商Top20的过程中,新声创服通过桌面研究、企业调研、专家访谈、资方研判等方式,多个维度了解RPA产业发展进程、RPA厂商发展情况,对RPA厂商的技术、产品、商业模式、资本认可度等进行详细地了解和调研,并以行业专家建议作为评选的重要参考,对中国RPA厂商进行严格地筛选,以评选出实力与口碑兼具的Top20企业。

2021中国RPA厂商TOP20榜单