熊登峰:如何通过产品创设切入动产质押融资业务?

2022年12月22日,“英雄之城”武汉迎来了由万联网主办,合作伙伴长江国贸、物易云通、随信云链、工程邦、仓联网等赞助支持,并获得上海大学现代物流研究中心、万联供应链金融研究院等单位支持的“2022产业数字化与物流供应链金融峰会”(以下简称“万联网武汉峰会”)。此次峰会围绕“推进产业数字化实践,构建产融一体化生态”,聚焦平台化、数字化趋势下的产业数字化与物流供应链金融实践与机遇,与国家战略、行业迭代、企业发展同频共振,近20位行业专家及大咖齐聚分享趋势、发展、合作、政策等超高价值内容。

峰会上,重庆交运集团物流金融总顾问熊登峰通过线上连线围绕“切入物流金融的关键节点——基于场景信用评估的动产质押融资产品创设”进行了分享。

前不久,银保监会就发展动产质押和权利融资发了29号文,这标志着我国动产质押融资相关的物流金融迎来一个新的发展契机。作为资深供应链金融策划人、我国过程信用创始研究人,熊登峰老师表示基于供应链去解决动产质押风险管控的时候,始终是依托对供应链金融的本质理解,那就是7分供应链,3分金融;他认为只有构建基于供应链的过程信用管控体系,才能逐步摆脱对主体信用的依赖,供应链金融才能打开新的天地。

熊登峰老师在万联网峰会上称,基于7分供应链,3分金融,我们今天要进一步关注的是有了风险控制,是不是就可以堂而皇之大规模地开展动产质押或权利融资呢?未必。因为供应链有一个典型的特点就是场景的差异性,所以供应链金融也称为典型的场景化的金融。场景化金融的本质特征是因品类不同,或统一品类因区域不同,其融资产品和风控也完全不同,所以必须高度关注到不同场景的差异性。

我们在现实当中也会发现有很多让业界比较尴尬的事情,比如当你已经准备了一整套监管技术、物联网、区块链,也有自己的电子仓单体系和标准,甚至还有了银行认可的监管仓和监管人,但是发现动产质押融资还是做不起来;通过这几年实践,我们发现有很多场景始终想把它做起来,但就是做不起来。比如:为什么内地很难开展进口牛肉质押融资业务?为什么进口木材质押融资要依托物流运输链条上的监管仓?为什么中欧班列运输途中7天的货物难以开展质押融资?这其实都是因为场景的差异导致的。在日常业务推进当中,我们会发现很多场景看似很美好,看似风险可以控制,但是贸易商或者在场景的中小企业就是不愿意用这么多钱。这是什么原因呢?答案就是融资。如果想切入到非标准化的那些产品,比如想从进口牛肉、猪肉以及木材这些场景去做供应链金融的时候,一定要记得一件事实那就是不同的场景需要不同的产品,也需要不同偏好的机构介入进来。

熊老师称,我们平时之所以出现有钱、有技术、有监管仓而不能把产品做起来的这种困惑,是因为没有想到一个问题,那就是动产质押融资业务它前面有一个产品创设的艰难过程。如果没有科学的基于场景评估的产品创设过程,我们的监管仓、监管系统以及物联网、区块链等监管技术的大量投入,将可能面临颗粒无收的尴尬之中,产生让人难以接受的动产监管投入风险。

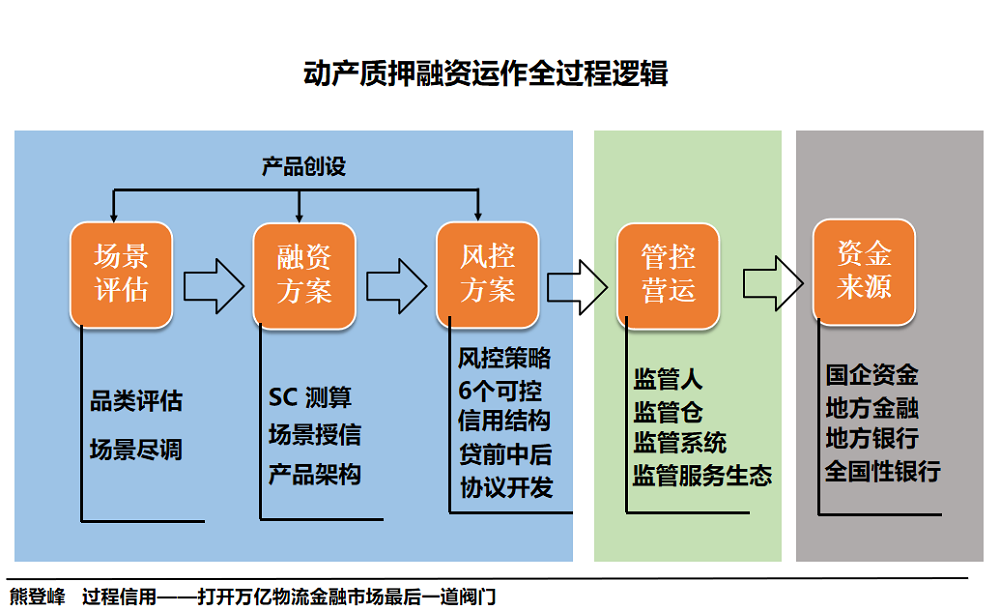

接着,熊老师给大家罗列了动产质押融资业务运作全过程的五大逻辑:第一,场景评估,主要进行品类评估和场景尽调两个工作;第二,设计融资方案,融资方案的设计就是基于场景去设计融资方案,包括供应链的测算、场景授信、产品架构这三大部分组成。 第三,设计风控方案,基于过程信用为基础的风控方案设计,包括要确立风控策略、6个可控、信用结构、贷前中后策略、协议开发等五大内容。第四,管控营运,参与方有监管人、监管仓、监管系统、监管服务生态等,来协助进行商品的处置,进行权属的确认。第五,资金来源,国企贸易资金、地方金融、地方银行、全国性银行等多种资金来源都可以对接。

从以上这个逻辑结构看,通过产品创设可以切入到供应链场景,通过过程管控实现过程信用的落地;没有过程管控,产品创设出来就没办法落地,而监管系统、电子仓单等这些都是为全面产品创设为基础服务的;此外,资金来源方可以通过前面两个环节就获得了客户,风险得以实现控制;熊老师称,这就是动产质押融资运作的全过程。

要解决的问题是怎么样做好一个动产质押融资产品创设,涉及的环节很多;产品创设的流程,不同的品类不同的场景,非常复杂,非常麻烦。熊老师表示,如果不考虑动产质押融资运作的全过程,而只有其中一个环节比如只有监管技术,没有产品创设,融资就开展不起来。同样,融资产品创设出来,但没考虑到监管落地和置换的要求,资金还是会进不来。对于资方来讲,银行想介入动产质押融资场景,如果没有前面的产品创设和监管体系的支撑,资金将很难进入到动产质押融资。

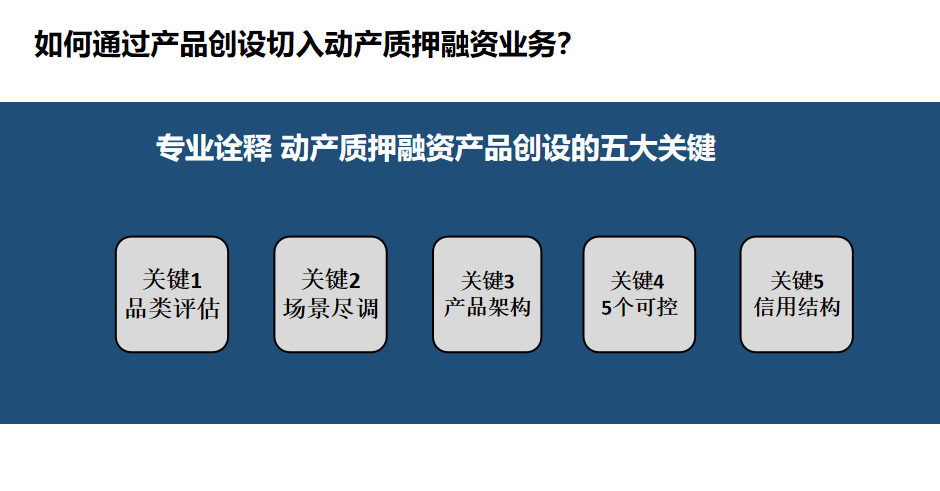

最后,就动产质押融资产品创设的五大关键环节,熊老师也给大家做了简要分享,包括品类评估、场景尽调、产品架构、五个可控、信用结构。

第一:品类评估。这是业界崭新的话题,目前业界并没有一个规划的体系化的标准化的一个品类评估的方法流程。品类评估要回答七个问题:1.目标品类是否具有供应链金融初步的可行性?2.是否有足够的市场规模?3.是否找到供应链融资场景?4.是否有融资需求及规模?5.是否有核心企业具有供应链场景控制力?要么是交易平台,要么是产业互联网等等。6.是否有风控手段?7.是否有融资成本和服务比较优势?什么样的品类产品适合质押融资呢?熊老师也总结了以下这些方面的特征:通用性强、易于变现、易于运输、权属清晰、售良好、价格稳定、库龄较短、保质期长、易于存放、易于识别。

第二:场景尽调。不同的场景融资需求以及风险控制的特点不一样,场景的尽调主要解决五大类问题:1 行业是否有进入可行性?——行业尽调;2 场景中目标市场供应链情况?(含企业分布)——供应链尽调;3 场景中核心企业是否支撑业务和风控?——核心企业或核心物流商等尽调;4 场景中融资需求及特点?——企业需求尽调;5 融资产品和风控设计思路?——产品与风控概念性方向设计;这是场景尽调要回答的五个问题,最后就是通过回答这些问题要把供应链场景的画像给画出来,供应链关系图等要弄清楚。场景尽调要把融资需求勾列出来,包括目标客户及其分布、融资三要素区间(金额 期限 定价)、预计融资企业数量、场景场景意向授信区间(融资规模)、交易结构思路、融资客户来源渠道、客户分类及其融资来源渠道、融资方案比较优势、预计业务规模及其盈利前景等等,这些都要通过融资需求把它呈现出来。有了这个以后就进入风控方案的设计,风控方案思路要回答的问题包括大类及贷前、中、后三段风控策略、5个可控的安排思路、供应链数据来源、场景准入条件、监管体系设计思路、监管营运要求及可行性以及融资方案比较优势等。

第三:产品架构。产品架构需要回答的问题包括:融资对象及其预计数量、场景营销计划与营销策略、交易结构、融资额度计算规则、融资要素、融资额度核定、定价方案以及交易费用及降本收益分配方案等。此外,产品架构还有个关键的是质押率的设定,这也是比较考究的,不能盲目去设计75%到80%,要通盘考虑价格波动、剩余保质期、通用性、辨识度、变现能力、供求关系、平均库龄、品牌这九个要素。另外,产品架构有里面有很多参与方,包括有项目管理人、监管方、资金方、保险方、监管平台、处置方、盯市方、法律事物管理方、物流方、技术方、融资方、仓储或场景方等。一个典型动产质押融资场景是一个生态,至少有8到10个参与方组成才会形成动产融资产品,这是产品架构需要考虑到的。

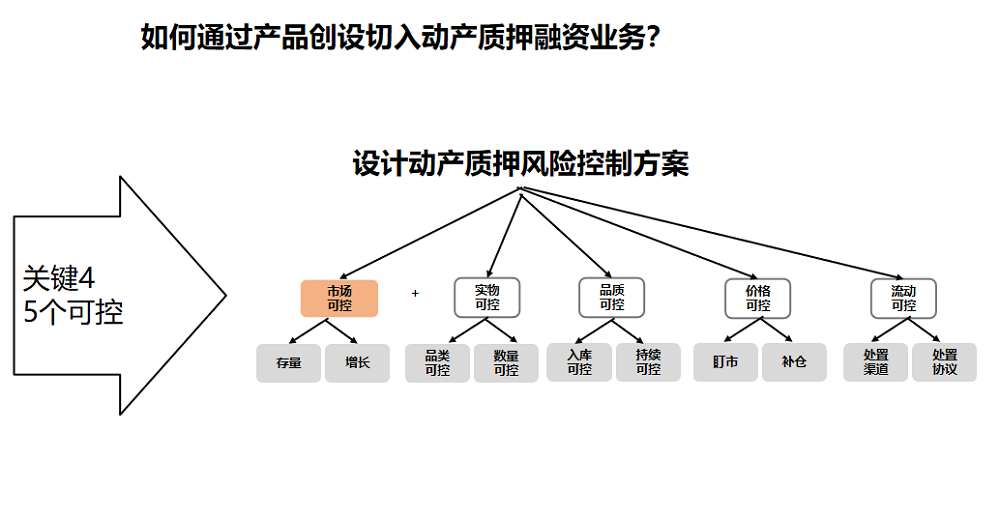

第四:5个可控。动产质押融资场景的需求变化或者风险出现变化,要预警,最开始是从市场开始,市场的供求结构发生变化的时候,行业风险就开始摆动了。一个专业的做动产质押融资业务的企业或者平台,一定要对市场变化有掌控能力。设计动产质押风险控制方案,关键要做到基于过程信用的通过过程管控的五个方面可控,包括市场可控、实物可控、品质可控、价格可控、流动性可控。

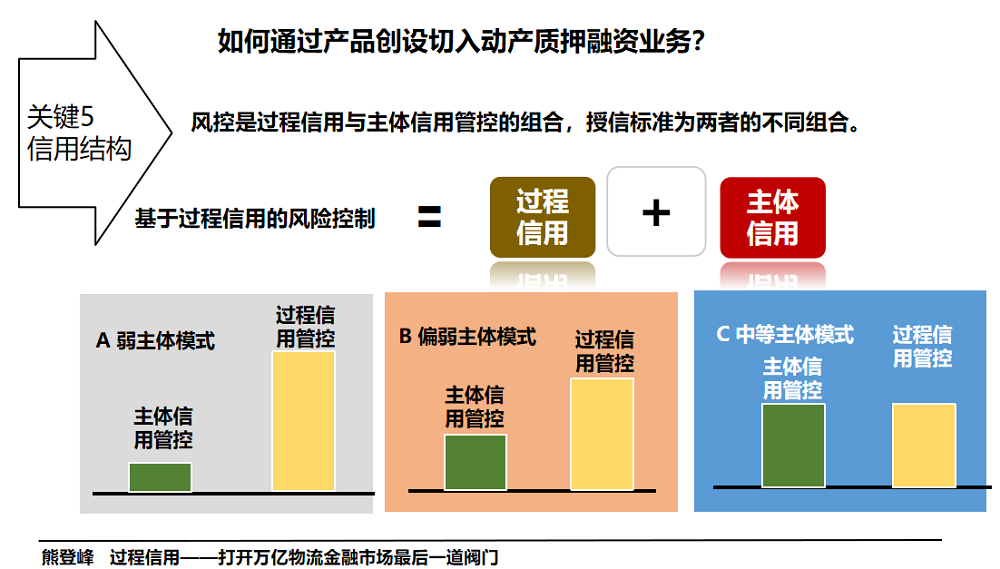

第五:信用结构。过程信用是通过过程管控,但是并不排斥通过主体信用去对风险进行控制;所以在搭建产品结构的时候,或者在做过程管控的时候,要高度关注主体信用对风险管理的影响。任何一个动产再融资,它的风险控制就是过程信用与主体信用管控的组合,授信标准为两者的不同组合,基于过程信用的风险控制=过程信用+主体信用!这两者的组合,在弱主体模式下就会强调过程管控多一些,但主体信用比较高的时候,过程信用管控要求低一些;如果主体信用更强的时候,过程管控就可以更低一些。过程信用+主体信用的好处在于一是可以降低过程管控的成本,二是可以提高动产质押融资的灵敏性。此外,过程信用+主体信用相结合,也便于在做融资和授信的时候,不同的企业确定尽调的量和尽调的范围;另外,融资过程三阶段的风控策略组合,关于贷前、贷中、贷后也会有不同的策略。

来源:万联网

本文为万联网(www.10000link.com)原创文章,如有异议,请联系我们。文章欢迎各界转载,转载请注明出处:万联网