光谷金信孙文:深入产业链,打造基于“数字信任”的场景化数字产融生态!

万联导读:3月27日,由万联网主办,中企云链、光谷金信、简单汇、赫中企云、深度数科、高达软件、中信梧桐港、玉湖冷链、金网络、博阅信科、企汇安、韦屹供应链、迅航星、酒链科技等合作伙伴支持,并获得中国人民大学中国供应链战略管理研究中心、浙江大学国际联合商学院ZIBS、万联供应链金融研究院、成都市供应链金融协会、深圳市进出口商会、三亚中央商务区等机构鼎力支持的“2024第十一届产业数字化与供应链金融创新论坛”在深圳盛大召开。

【直播回放】第十一届产业数字化与供应链金融创新论坛:可在转发此文章到朋友圈后,联系万联网客服19168536275,领取回放链接。

基于“打造场景化的数字产融生态”主题,光谷金信副总经理孙文带来了精彩演讲。从传统银行的金融服务、产业场景的分布、产业金融的关键环节等角度,孙文分享了他对产业金融的认知。他认为,建设产业场景金融,既需要链接产业参与方,形成综合产业能力,也需要基于产业场景,优化流动性资产配置,在整合资源的基础上创造产业价值,通过资本运作放大金融服务价值。

最后,通过光谷金信“云仓有色”和“优牛数智牧场”两大案例的拆解,孙文对光谷金信如何打造场景化数字产融生态进行了细致介绍。他提到,在肉牛养殖场景中,为了了解肉牛的日增重信息,金融人的传统思路是,把牛拉出来测重,但光谷金信摈弃了这种思路,改为采用了构建科学标准化养殖+模型估算预测增重指标的方式,颠覆了传统金融人惯性思维,而是转型为产业人士思维。

以下为现场速记全文:

打造场景化的数字产融生态孙文:大家下午好!我们团队从IT背景出发,原来是专注于银行系统代码编写,但在过去的五年里,我们经历了工作场景的巨大转变,收获了丰富的心得,可以说是有趣而又充满意义。

一、关于光谷金信

光谷金信(武汉)科技有限公司是在2017年九江银行向实体经济转型的大背景下成立的创新平台。我们立足于产业场景,以科技信息化服务为基础,供应链金融服务为切入点,整合产业资源、银行资源和客户资源,致力于推动金融与产业的深度融合并构建产业生态圈,为产业参与各方赋能,为客户提供涵盖种植养殖、产销交易、仓储物流、资金结算、产业金融、数字产业、智能风控和大数据服务体系等一站式产业链综合服务。我们的研发方向始终围绕产业数字化展开,拥有众多相关软著和专利,现已通过国家高新技术企业、双软企业、信息安全管理体系和信息技术服务管理体系认证。值得一提的是,我们是一家专注于金融科技,但本身并不从事金融业务的金融机构旗下子公司。

这几年来,我们在深入产业过程中累积了大量产业数据,涵盖了一系列典型业务场景。例如,在钢材大宗领域,去年我们实现了出库量和入库量分别高达1500万吨和1700万吨,铜的出入库量也达到了350万吨。这些数据的背后,是基于九江银行围绕产业基础场景,这几年间向实体产业真实发放超过800亿贷款的努力。至今,我们的放款笔数已超过5万笔,还款笔数接近20万笔。值得骄傲的是,这些业务的逾期率和不良率均为0,这是我们取得的优异成绩单。

二、对产业金融的认知

接下来,我想与大家分享我们对产业金融这块业务的认知。

在转型发展的过程中,我们首先要审视过去。银行在长期的业务发展中,从1998年整治金融乱象开始,到2008年,逐步建立了完整的业务流程组织体系,包括风控、合规、审计、运营、科技等各个环节。然而,随着时间的推移,我们发现传统银行的金融服务同质化严重,分支机构更多地是执行总行的产品设计,并通过KPI考核与客户需求对接。但这种模式往往忽视了客户超出KPI以外的需求,也可能因为考核压力导致分支机构过度营销,会把客户的需求转化为金融机构营销产品的要求,到最后比拼的是对风险的下限的承受能力和市场利率价格的下限。

产业场景是一个庞大的生态圈,涵盖了生产制造、贸易、仓储物流等多个环节。金融机构和数字科技企业也是这个生态圈中的一部分,为产业生态链上的各个环节提供服务。在这个生态体系中,每个节点都有自己的操作点,构成了一个复杂的网络。

为了深入产业,我们必须全面理解并立足于这个生态圈的每个环节。因此,互联网体系中的“链接生态、开放共赢”理念,在这里得到了很好的体现。

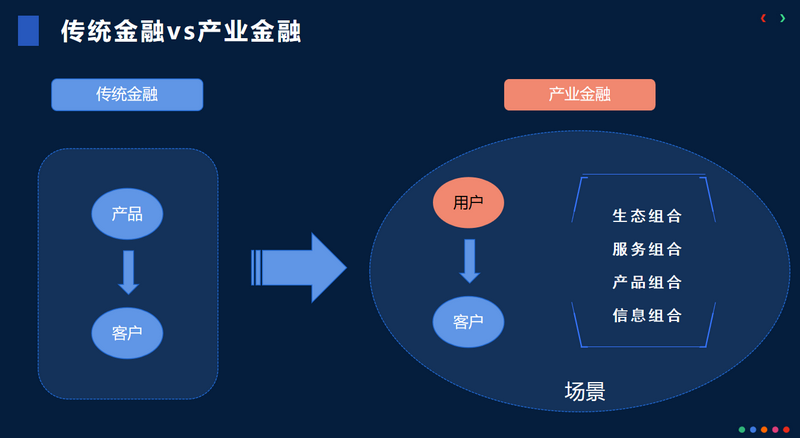

回到我们对产业金融新发展的理解,必须要对照看一下在消费互联网时代,那些互联网大厂是怎么在干消费金融业务的。在消费互联网时代,互联网大厂在消费金融领域取得了显著成绩。与传统金融机构不同,它们的思维模式和立足出发点更加先进。传统金融机构往往关注产品和客户两个维度,而互联网大厂已经建立了场景、生态、用户的完整闭环销售体系,实现了从流量到产品的转化。值得注意的是,互联网大厂更倾向于使用“用户”而非“客户”这一称谓,这虽然只有一字之差,但体现了其以用户为中心的经营理念。我们可以从中借鉴学习,推动产业金融的创新发展。

在这样一个体系下去看,为了实现产业金融的风险闭环,我们需要链接并调动产业生态中的各类资源,形成产业互联网的思路。这涉及物流、商流、信息流、资金流等多个方面,以及仓储物流,公共服务,科研、检测等服务性资源,而政府作为公共服务政策的参与者也参与其中。

在链接这些生态的过程中,数字科技和金融机构是最有效、最方便的参与者。金融机构与社会各界、个人到机构都有广泛的交互,而数字科技在数字浪潮的推动下,也深入到了每个人的生产生活中。因此,这两方参与者具备天然的链接属性,能够推动整个产业生态的链接,实现更高效的发展。

在实践中,基于产业场景的过程管控,我们遵循九江银行肖璟行长提出的“算得清、管得住、卖得掉”九字箴言。其中,“算得清”意味着要有全过程、全节点的实时感知能力,要求围绕动产和物的信用,通过科技手段量化并核实其真实性;“管得住”则是要求有账实一致的管控能力,确保所有环节形成闭环;“卖得掉”意味着要有全面的预案制定及实施能力,确保风险可控。

为实现这些目标,金融科技手段至关重要。我们链接产业生态,并在产业金融领域运用ABCD技术应用(AI人工智能、Block 区块链、Cloud云技术、Data大数据)。例如,九江银行推出了九江云,利用大数据挖掘为产业提供服务;而更深入的应用方向在于A和B,即人工智能提供智慧服务和基于数字信任的产品创新。

在产业金融场景中,AI人工智能和Block 区块链分别对应物的信用和过程信用。AI不仅关注大语言模型,更在于提升计算机对物体的感知能力,推动产业场景中的数字化应用,实现万物互联和数字孪生。而区块链的技术特性决定了它是完成过程信用、过程真实性直接有效的手段,推荐大家要特别关注这一块的方向。

三、产业场景案例

光谷金信围绕产业金融场景这一块做了很多实践,在此分享两个典型案例如下:

(一)案例1:云仓有色

光谷金信在有色金融领域,特别是以铜铝和稀土为代表的产业中,深入实践并打造了“云仓有色”这一场景品牌。我们最初围绕存货监管展开工作,考虑到高价值货物的特殊性,我们直接参与管理,并将仓库提升至银行金库的标准。所有出入库数据均通过人机核实,质检也由国检中心权威执行,同时AI摄像头24小时监控盘点。

在深入产业后,我们发现交易信任是稀土产业链的一大难题,常常面临着熟人交易模式规模小、金属成分鉴定不规范、线下交易易纠纷以及存货占用资金,致使缺少资金采购原料(缺少资金)等产业痛点。为此,我们利用数字化交易仓,结合高标准管理,助力稀土行业完成非标性交易的线下钱货交易。这不仅确保了买卖双方的权益,还使银行能够将结算业务融入其中,拓宽了服务范围。

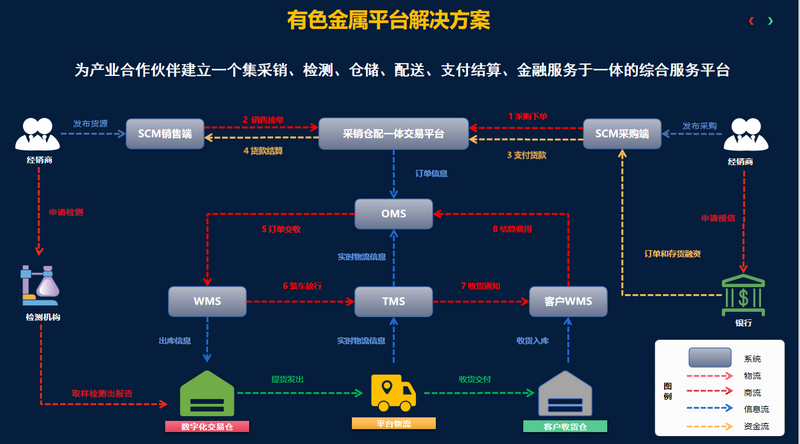

通过这种方式,我们为产业方提供有色金属平台解决方案,为合作伙伴建立一个集采销、检测、仓储、配送、支付结算、金融服务于一体的综合服务平台,促进了产业的健康发展。

案例2:优牛数智牧场

第二个典型案例就是我们打造的优牛数智牧场。肉牛产业链这个领域有个非常有趣的事情,就是深入产业才算真实踏入到产业里去。

优牛数智牧场项目让我们深刻体验到,深入产业并非易事。因为在金融视角下推进数字化时,我们常会被固有思维所束缚。例如,我们曾试图采集肉牛的每月增重等生产数据,但产业方拒绝了我们让肉牛通过特定通道的方案,因为这会影响牛的生产性能。直到团队中的动物科学博士提出反向思路,我们才意识到应从产业视角出发,关注肉牛的健康和饲养效率,而非仅关注金融数据。这一转变让我们打开了新的数字化方向,我们数字化方向通过物联网等技术服务围绕着饲草料供应链、政府资源、专业配方检测能力、专业养殖团队等产业能力整合,同时把这些数据采集起来作为金融监管的数据来做。当这些展开以后我们发现,如果站在产业视角,很多加在自己身上的枷锁会打开,产业链接生态的过程可以从这个地方开展。

牧场经营充满挑战,常言道:“家有万贯,带毛的不算”。我们的智慧牧场管理平台包含牛只管理、饲料管理、基础数据、TMR管理、料槽管理以及兽医管理等功能,旨在解决以下几个重点问题:一是利用AI技术我们可以实现牛只数据远程识别;二是根据每头牛的单头价值,可以实现差异化的贷款计算,确保每头牛身上的贷款都是精准合理的;三是通过先进模型精确计算每头牛的生长过程中的日重变化;四是建立全程数字安全体系,确保生物安全防疫工作的有效进行。这些举措的目的都是旨在提升牧场管理的科学性和效率,为产业发展提供有力支持。

四、光谷金信构建数字化能力

最后,我简要总结一下光谷金信在产业场景中构建数字化能力的要点:

首先,专业团队和人才。拥有专业的团队和人才不仅能帮助我们实现对产业和产业生态链的认知和链接,同时还让我们具备把业务推进到场景的每个角落的能力,更能利用产业手段帮助我们有效应对风险。这对于金融行业而言,是一个不可忽视的核心竞争力。

其次,专业化场景金融的调研、分析和设计。我们需要紧密贴近产业,根据实际需求设计切实可行的方案。这要求我们深入了解产业运作的每一个环节,确保所提方案既符合产业特性,又能有效满足金融需求。

第三,场景运营能力。我认为下场参与运营环节是至关重要的,即使不能全程参与,至少也要部分参与到整个场景的运营中。通过实际操作,我们可以更深入地了解产业运作的细节,从而为客户提升效率,为金融机构延伸服务和实时监控风险,提升金融服务的质量。

最后,数字化建设。将这些产业经验和能力加载到数字化的底座上,构建基于数字信任的数字化产业场景,为金融机构建立数字信用提供有力支持。

我今天的分享就到这里,感谢大家。

*以上内容根据万联网主办的“2024第十一届产业数字化与供应链金融创新论坛”嘉宾现场演讲的速记整理而来,未经嘉宾审阅,仅供行业人士参阅。

来源:万联网本文为万联网(www.10000link.com)原创文章,如有异议,请联系我们。文章欢迎各界转载,转载请注明出处:万联网