数字供应链金融共生体总视图重磅发布!梁超杰:“行稳致远,和合共生” 促进供应链“政-产-融-技-服”生态化新增长

![]()

“供应链金融有五大业态,有政府业态,有科技业态,有产业业态,有供应链服务业态,更有金融业态。而供应链金融发展的现实路径是‘政-产-融-技-服’五大业态各精本位、协同共进。”深圳市先行供应链金融研究院执行院长梁超杰在2021首届中国(成都)产业数字化与供应链金融论坛如是说,并且围绕供应链金融这五大业态和数字供应链金融共生体总视图,梁超杰进一步阐述了他的核心观点——“行稳致远,和合共生”促进供应链“政-产-融-技-服”生态化新增长。

深圳市先行供应链金融研究院执行院长梁超杰

供应链金融既是政策重视的“宠儿”,也是受到监管的“宝藏”?

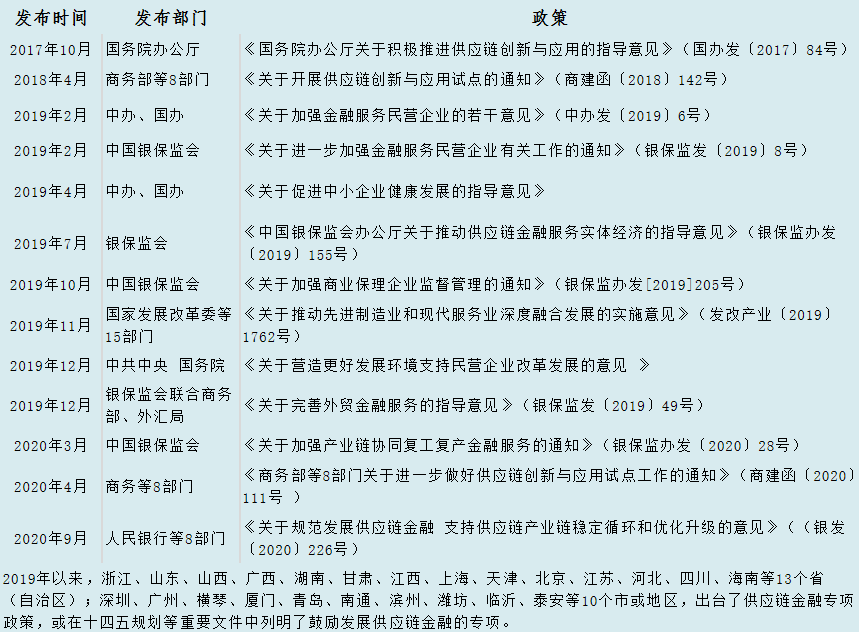

从国务院办公厅于2017年发布的《国务院办公厅关于积极推进供应链创新与应用的指导意见》起,党中央、国务院和各级政府陆续发布与供应链金融密切相关的政策,明确支持供应链金融服务实体经济。

中央政府关于供应链管理与供应链金融顶层设计,总的政策要点有:

第一、党的十九大提出:培育现代供应链新增长点,形成新动能。

第二、习近平总书记在深圳特区建立40周年大会上的讲话中有三大关键句:“围绕产业链部署创新链”、“围绕创新链布局产业链”、“围绕创新链配置资金链”。

第三、去年3月份以来,国常会连续四次强调利用供应链金融缓解企业融资难题。

第四、2020年7月,《保障中小企业款项支付条例》出台。值得注意的是,这一条例重点约束了“公法人”的财务供应链行为,比如要求在合同履约后30天内,最多不超过60天,需要支付合同款项。

梁超杰通过一张表格罗列了关于17年发文以来到2020年9月份226号文颁布期间,中央部委办制定的供应链金融方面的重要文件。

在地方政府层面,自2019年以后,浙江、山东、山西、广西、湖南、甘肃、江西、上海、天津、北京、江苏、河北、四川、海南等13个省(自治区);深圳、广州、横琴、厦门、青岛、南通、滨州、潍坊、临沂、泰安等10个市或地区,出台了供应链金融专项政策,或在十四五规划等重要文件中列明了鼓励发展供应链金融的专项。

随着党中央、国务院和各级地方政府越来越重视供应链金融的发展,解读监管政策、明确监管红线,在供应链金融当下的发展显得十分重要。

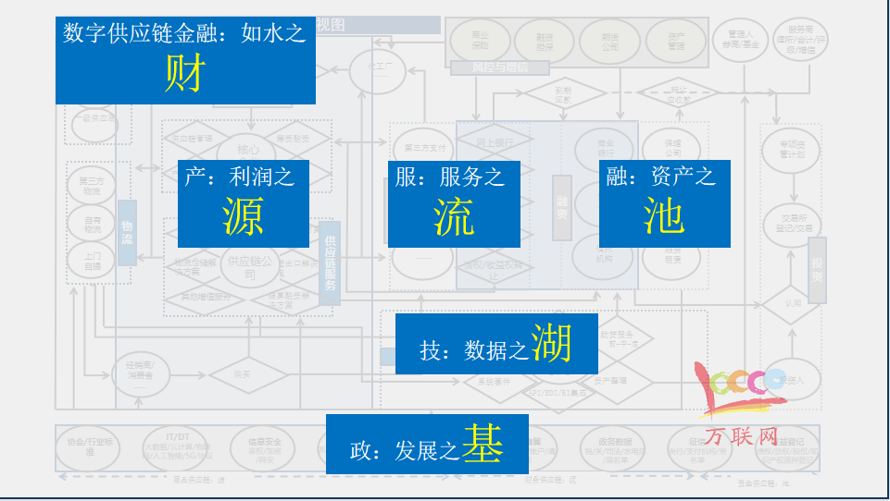

回归到核心观点中的“政-产-融-技”四大主体,梁超杰进一步用自己绘制的图展示数字供应链金融共生体总视图。

数字供应链金融共生体总视图

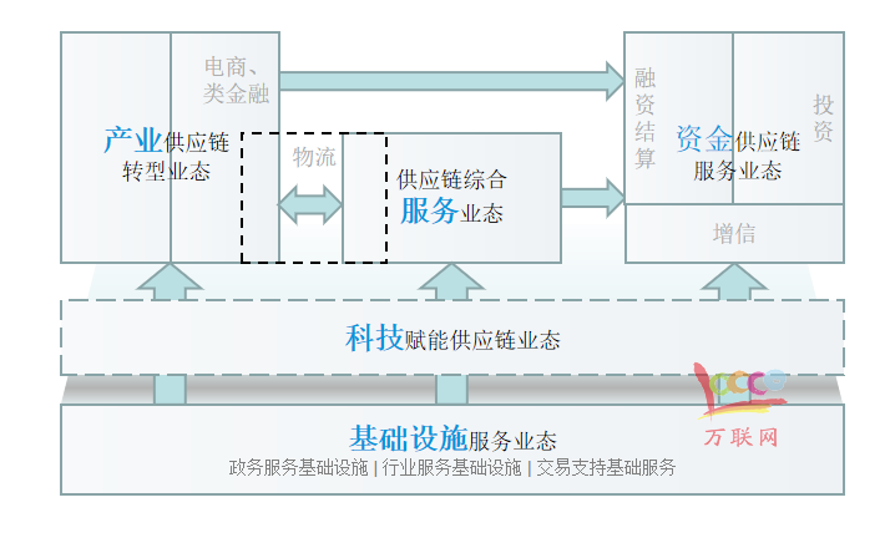

最左边的黄色部分是产业供应链,供应链服务涵盖其中;横向看蓝色部分是金融供应链,最接近产业的是支付环节,接下来是融资环节,并在支付与融资的过程中要注重做好信用增进和风险规避。在企业资产或信贷资产形成之后,可以转向金融市场挂牌卖出,形成供应链资产投资,这一过程构成了完整的金融供应链。如何更好地整合和融合金融产业链呢?科技通过数据融合在生态中起到了提效增效的重要作用,在数据融合基础上形成算法融合,催生创新勃发的新主体、新业态,比如科技公司还可以进一步细分为金融科技和产业科技。从纵向来看,上面部分的产业链实体、供应链服务、金融供应链以及科技公司,这些主体都离不开政府各类基础设施来展开各种业务。这样看来,供应链金融的生态圈主要有五大类主体构成,分别是政府基础设施、实体供应链、金融供应链、供应链服务以及科技赋能服务。换言之,供应链金融有五大业态,有基础设施服务业态,有产业供应链业态,有科技赋能业态,有供应链服务业态,以及金融供应链业态。

供应链金融既是政策鼓励的“宠儿”,也是受到严格监管的“宝藏”。梁超杰指出,银保监办公室发布的155号文首次规范供应链金融,其主要面向对象是商业银行和保险机构。里面有一条红线是,不得搭建提供撮合和报价等中介服务的多边资产交易平台。时隔一年之后,人民银行颁布了226号文,这跟115号文是传承关系。这两份文件首先回答了“供应链金融是什么”的问题:第一是依托核心企业;第二,服务链条上的上下游中小企业,央行进一步强调是服务核心企业和上下游一体化的客群;第三,要基于交易背景真实性,必须是真实贸易。第四是提供一揽子综合金融服务。这意味着,国家所定义的供应链金融是面向特定的“1+N”交易结构的金融活动。金融监管做的事情是让金融机构聚焦在核心企业组织的链条,依托核心企业来解决链条一体化的金融需求,特别是中小企业融资问题。

供应链金融的第二条红线是防控核心企业过度加杠杆。226号文列出了供应链金融要坚守的红线,最重要的一条是防控核心企业过度加杠杆。这意味着,核心企业所发行的债券、票据、银行融资以及对外担保,以后将要在统一的在金融监管框架内打通和监管。大型企业应要及时支付中小企业的款项,如不及时支付,会限制金融机构为其所提供的服务,还有不得构建延长账期等寻租环境赚取金融收益。最后,226号文推出了与数字经济相匹配的数字金融基础设施建设重大利好,比如支持线上“贷前-贷中-贷后”活动,重磅推出“供应链票据+标准化票据”和动产登记系统等。

回顾蚂蚁集团暂缓上市的历程,梁超杰提示科技公司应关注自身的战略定位,做金融科技还是科技金融?如果是金融科技,重在科技赋能、服务于金融,按“质价相符”原则收取服务费用,不承担信贷风险;如果是科技金融,主营收入在于利差和中间业务收入,在承担信用风险下获取风险收益。那么,金融科技的监管,要注意哪些方面?第一,数据是重要生产要素,与科技公司和用户最密切的就是个人信息保护法以及征信管理。第二,数据治理有以下三点,分别数据主权、网络安全以及质价相符。“在监管上,我们要做到数字供应链金融的话,还要高度重视咱们的平台监管以及科技监管、数字监管的问题。”梁超杰说,“对于平台的治理,要重视金融科技、科技金融的合规性。”

资源与能力:“政-产-融-技-服”生态化发展

226号文指出了供应链金融的“四化”发展方向,即场景化、线上化、数字化、生态化。讲到供应链金融“生态”,梁超杰打比方说:“如果财富是水的话,那么供应链金融就是如水之财,依托于产业供应链这个源泉,由各种服务汇聚成流,到金融机构构成资产池。在数字时代,源、流、池最终都汇聚到数据湖里面,各方数据聚合、数据融合和算法融创,科技以它技术底层的标准化,融合数据而创生新的服务。最后政府要筑牢堤坝,建好基础设施。”

“供应链金融有五大业态,有政府基础设施业态,有科技业态,有产业业态,有供应链服务业态,有金融业态。而供应链金融发展的现实路径是‘政-产-融-技-服’五大业态各精本位、协同共进。”梁超杰如是说。

随着各地纷纷施行“链长制”、“数字化”,地方政府及地方国企平台的基础作用日益重要。梁超杰在论坛现场抛出了一个重要议题:“地方政府如何站在地方产业、区域经济角度去考虑发展供应链金融呢?”地方政府当前面临着一系列复杂问题:如何整合升级小而散乱的落后产业?土地财政熄火,严控地方隐性债务,那么政府平台如何筹资?地方城投、国企以供应链方式做大营收的同时如何解决低毛利的问题?最后,地方银行的小企业风险定价机制失灵,出现“两增两控两难”的局面如何破解?

一个值得重视的发展方向是,地方城投平台在政府支持下的市场化转型,正在成为供应链金融未来非常重要的流量主力军。对此,梁超杰提供了一种“国企市场化转型+供应链金融”模式,有三大聚合流量途径:一是将政府服务型购买转移到城投平台上,比如环卫,体育馆、公共场所的物业管理,将政府服务型购买集中到平台上产生新的流量。二是整合城市土地、房地产与建筑产业链,以保函替代保证金、以多级流转或票据等融通工具替代账期或现金结算等,激活存量资产,增加市场活性;三是以城投等国企牵头,以数字化+供应链服务整合地方落后产业,聚合存量流量,等等,这些是科技公司、供应链服务公司、物业服务公司等可抓住的发展机遇。以佛山市南海区为例,2021年南海将加大国企混合所有制改革力度,完成“三大集团”(市政产业集团、交通建设集团、建设工程集团)、南海铝业集团(注资10亿)组建,支持国企开展并购(上市公司)实现做大做强,有效地整合小散乱而相对落后的小企业,并在地方经济发展中更好发挥支撑引领作用。

地方中小银行该如何进行数字化转型呢?梁超杰认为:中小银行应要聚焦于供应链金融,为地方产业的数字化转型精准匹配服务,要考虑的第一件事情在于“如何将银行这个组织嵌入供应链当中并为之提供金融服务,关注流程的嵌合度及与之匹配的适时体验,而不仅仅是服务企业主体”。因此,首先要改造好银行内部的前端申请、中台授信-审批-出账-运营,畅顺在线融资流程,他建议地方银行加速引入多级债权流转系统,通过这套系统引入打破内部各部门的分割,以客户为导向、以流程为牵引最快的打通内部流程,快速迈进数字供应链发展洪流。其次,“中小银行还应当积极拥抱外部科技伙伴,补上能力短板”,梁超杰称,“在票据融资领域,中小银行的竞争者不是另一家银行,而是票贩子以票换钱、以钱买票的极速体验。”他呼吁中小银行“要积极拥抱票据业务,央行在226号文明示了合法金融工具的重要性,监管当局推动应收应付票据化、推动票据非标资产标准化的意志到具体安排,都是非常坚定的”。票据业务在商票可拆分流转之后,料将与多级流转平台产生聚合效应,催生更多创新,值得积极参与探索。而当票据引入银行之后,根据具体场景、客户与银行多个产品线进行分配,那么所构成的产品形态与业务模式非常丰富。银行要考虑聚焦打造“极速票据融资”体验,在客户进来之前就采用外部系统做好在线进件整理、在线预审服务,做好外部流程与内部流程的无缝衔接。“比如,深圳某大行与腾讯金融云、慧链通供应链公司的合作案例值得参考,他们实现了慧链通寻找票源、推荐客户,采用腾讯金融云进件、预审到大银行平台审批出账,能做到T+0或者T+1放款,这是非常有效的组合。”梁超杰在论坛现场如是说。

回到监管层面上,通过分析南方某省以“监管沙盒”推进供应链金融的创新试点,以及上海人行的监管沙盒项目,梁超杰认为在监管看得见的情况下,市场主体自主申报创新方案、通过监管部门审核之后试点,成功之后再推广,这种宽容式监管的路子值得各地政府借鉴。他提议成都供应链金融协会考虑搭建一个供应链金融公共服务平台,“在城市一体化运维”的角度推动供应链金融嵌入地方主流产业链,将地方政府跟企业交互形成的一些数据搜集整理,将这些非结构化数据汇总在电子政务数据平台上,随后在企业授权情况下与生态合作伙伴合法、合规、合理地共享和使用数据,与供应链场景结构化数据聚合分析,从而做到上海大学教授储雪俭所提到“信用自证,信用自增”的效果。

本文为万联网(www.10000link.com)原创文章,如有异议,请联系我们。文章欢迎各界转载,转载请注明出处:万联网