金融科技大逃杀:只卷系统、不深耕产业场景的公司正悄然出局!一科技公司靠 “科技+金融+产业” 在活牛和有色金属行业杀出一条血路

过去几年,金融科技风口吹起了一批又一批公司,但如今许多看似技术领先的金融企业却陷入了增长瓶颈。他们拥有先进的系统、一流的技术团队,却难以在市场上找到稳固的立足之地。

问题出在哪?答案很简单:金融科技公司如果不能理解并深耕产业场景,技术再先进也只能是空中楼阁。

一、行业真相:光有技术没场景,金融科技公司只能跟同行卷技术,难拉开竞争差距

现在的金融科技圈确实很内卷:你家能做供应链金融系统,我家也能开发;你支持数字风控,我家也能实现场景风控。说白了,金融科技公司所提供的系统类产品,早就高度同质化了。

此外,根据我们接触的上千家国央企的反馈来看:他们往往花了数百万,从金融科技公司手中,购买了一套供应链金融系统或供应链管理系统等,但使用起来却没有想象中好用,仿佛买了一套花架子,能用却不好用!为啥这么说?因为不同的产业场景,所执行的风控标准以及操作细则各不相同,如果用一套标准化系统去套所有行业,就像给穿西装的人塞运动鞋,根本不匹配。

更要命的是,这些没沾过产业泥土、纯科技背景的金融科技公司,还会面临2大致命问题:

-

一是缺乏产业背景,难以真正理解行业运作逻辑。金融科技出身的团队往往对特定产业的周期性、季节性、供应链特性等认知不足,导致设计的产品与真实需求存在差距;

-

二是对接资金方的能力不足。金融机构对产业风险有自己的评估体系,若金融科技公司无法提供足够深度的产业数据与风控逻辑,资金方自然难以放心进入。

这些问题直接导致了一个尴尬局面:没有产业场景作为实验田的金融科技公司,在推动供应链金融落地时,不得不承担巨大的试错成本。每一次产品迭代都像是在黑暗中摸索,而市场不会给你太多犯错的机会。

所以,真正能在市场上留有一席之地的金融科技玩家,不可能是简单地提供一套系统,而是深入产业,理解痛点,然后用科技手段构建解决方案。这种转型的核心是形成“科技+金融+产业”三位一体的商业模式。科技是工具,金融是手段,产业才是根基。只有三者深度融合,才能构建起可持续的竞争优势。

那么,具体该怎么做?接下来,我们通过一个典型案例,看看金融科技公司是如何深耕产业场景的。

二、光谷金信破局之道:一头扎进产业场景,以“科技+金融+产业”真正帮产业解决问题

作为九江银行旗下的金融科技公司,光谷金信成立于2017年4月,经九江银行与武汉市政府协调批准使用“光谷”冠名。公司由九江市金控资产管理有限公司控股。经过几年的发展,光谷金信已初具规模。

光谷金信立足于产业场景,以科技信息化服务为基础,供应链金融服务为切入点,整合产业资源、银行资源和客户资源,致力于构建产业生态圈,为产业参与各方赋能,为客户提供涵盖种植养殖、产销交易、仓储物流、资金结算、产业金融、数字产业、智能风控和大数据服务体系等一站式产业链综合服务。

目前,业务规模达1000亿+以上且保持持续稳定的增长态势,服务对象涵盖企业、政府、银行等全国客户1000余家。未来光谷金信将在九江银行的领导和管理下,继续以金融科技创新来推动产业金融一体化融合发展。

成立之初,光谷金信并没有跟其他的金融科技公司一般,选择跟同行卷技术,而是沉下心来深耕产业,从2大看似传统却痛点明显的产业入手——肉牛养殖和有色金属。

1、肉牛产业的数字化革命,将活牛转化为金融资产

长期以来,中国肉牛养殖行业面临着标准化程度低、数字化水平落后、融资难等问题。针对这一现状,光谷金信没有简单地提供一套通用的供应链金融系统,而是先深入田间地头,理解养牛的全流程。

为此,光谷金信以肉牛养殖作为切入点,围绕养殖企业的痛点,通过整合政府、金融、科研机构、上下游、仓储、物流等资源,搭建数字化服务平台,解决肉牛养殖企业在供应链、养殖、融资等环节的问题。比如:

-

光谷金信与国家农业信息中心、四川农业大学等科研机构合作,并与行业知名企业、国外专家,在肉牛遗传育种、活牛评分方面全力推动行业标准的建立;

-

光谷金信旗下优牛平台推出的“智慧牧场管理系统”帮助养殖企业实现全程精细化管理,提高育肥效率,节省饲养成本,最终实现增收;

-

光谷金信通过智能耳标(防拆卸、自动盘点)和AI巡栏系统,实时监控牛只数量、行为健康,替代人工巡检;精准饲喂系统依托增重算法模型,将饲料投喂误差控制在5%以内,降低养殖成本,实现牛肉产业数字化;

-

更重要的是,光谷金信通过构建牛只价值评估模型,综合体重、品相等指标生成动态信用评分,使活牛成为金融机构认可的抵押物,解决养殖企业“家财万贯,带毛不算”的融资困境。

优牛平台自2019年建立以来,服务的中大型养殖企业20多家,遍布全国7个省份,累计管理牛只超10万头。链接了众多上下游品牌企业,其中带动下游订单养殖规模累计超2万头。

2、有色金属行业的四流合一,重构大宗商品交易信任

当前,我国有色金属行业同样面临标准化不足、价格波动大、动产监管难、融资难等问题。为此,光谷金信在联合九江银行深度调研有色金属行业的发展特性后,于2021年合作推出了集交易、仓储、物流、检测、金融等产业服务于一体的云仓有色交易平台,整合了交易、仓储、物流、检测、金融等环节,打造了一个全链条的数字化服务体系。

2021-2023年云仓有色平台,以江西省赣州市的钨和稀土产业为首个切入点,经过四年多的潜心发展,已逐步将平台服务扩展至江西、云南、广东、内蒙古等主要有色金属工业中心区域,同时支持的有色金属品种涵盖了包括钨、稀土、锂、钴、铟、锗在内的二十多种产品,服务客户数百家,在有色金属行业内建立了具有良好口碑的平台品牌影响力。

平台通过建立仓配检一体化的数字仓储网络,结合物联网和区块链技术,确保货物从入库到出库的全程可追溯、可验证。同时,通过建立场景化的产业金融统一平台,打破仓储、物流、检测、交易等数据的割裂边界,实时采集市场行情,动态评估抵押货值,为金融机构提供了可靠的贷后管理抓手。

此外,云仓有色为客户提供线上挂牌交易服务,卖家可以将库内经过检测的现货挂牌出售,买家可以挂采购需求,双方可随时询价报价和查看货物品质。平台支持双方匿名成交,打破原有的“熟人圈子交易”等不利于行业发展的潜规则,帮助有需求的企业扩大采购和销售渠道。平台金融服务还支持客户线上交易的订单融资,由金融机构配资尾款采购库内现货,或者委托平台销售至下游核心企业,预付类金融产品也是云仓有色平台联合金融机构开发的符合客户需求、适应行业发展的产业金融产品。

更重要的是,在云仓有色为客户提供的仓配检一体化的数字仓基础设施上,商流、物流、资金流、信息流的四流合一为金融机构提供平台级的融资服务创造了安全、可控、可信的条件,金融机构也可以为平台客户提供更多的产业金融工具来支持企业发展。

客户在平台直接申请金融机构的授信,线上审批通过后,授信可用金额将体现在客户的平台账户中,客户的在库现货经过权威检测报告确定质量品质后,实时就可以通过平台和金融机构的估值计价系统测算出货值,云仓有色平台基于资产池管控货物实时货值和贷款实时余额的比例控制预警水位线,客户可在水位控制线内将贷款和货物随时随地进行“钱货转换”。

云仓有色引入资产池风险管理策略,让金融机构配套设计的存货类产品得到了平台客户更高的认可度,以往客户从单笔抵押模式中,往往因为要跨批次、多批次提货还款,需要逐步还清对应的贷款,甚至需要还清无关货物的贷款,非常不灵活。现在引入资产池的风险管理体系后,客户可以统一调配在库押品和在贷余额的比例,灵活出货。

真正做到了代替客户出货仓的目的,贸易类客户甚至可以放弃自有仓储,依赖平台监管仓作为企业经营的收发货仓,进一步降低客户经营成本,也进一步提高客户的平台粘性。

三、启示:金融科技公司深耕产业的三大关键

光谷金信的成功,不是靠技术多牛,而是找对了“产业+科技+金融”的落地路径,对其他金融科技公司来说,有3大可复制的经验:

1、先懂产业,再做技术:别上来就开发通用系统,要扎进具体产业——比如肉牛养殖要懂饲料配比,有色金属要懂检测标准,找到行业非标痛点,用技术做标准化改造;

2、打通“四流”,建立信任:把商流(交易)、物流(货物)、资金流(付款)、信息流(数据)串起来,让金融机构看到“数据真实、货物可控、风险可防”,才愿意放款;

3、生态思维,多方共赢:不是自己单打独斗,要整合政府、科研机构、仓储物流、金融机构等资源——比如优牛平台联合农大定标准,云仓有色联合银行做资金托管,只有各方都能赚到钱,生态才能长久。

总之,现在的金融科技行业,早已不是拼技术、拼功能的时代,而是拼场景、拼生态的时代。那些只卖系统、不碰产业的公司,迟早会被淘汰;而像光谷金信这样,扎进产业泥土里,用技术解决真实痛点,搭建“科技+金融+产业”生态的玩家,才能真正站稳脚跟。

对金融科技公司来说,最好的赛道,就是产业本身;最好的产品,就是能解决产业痛点的解决方案。

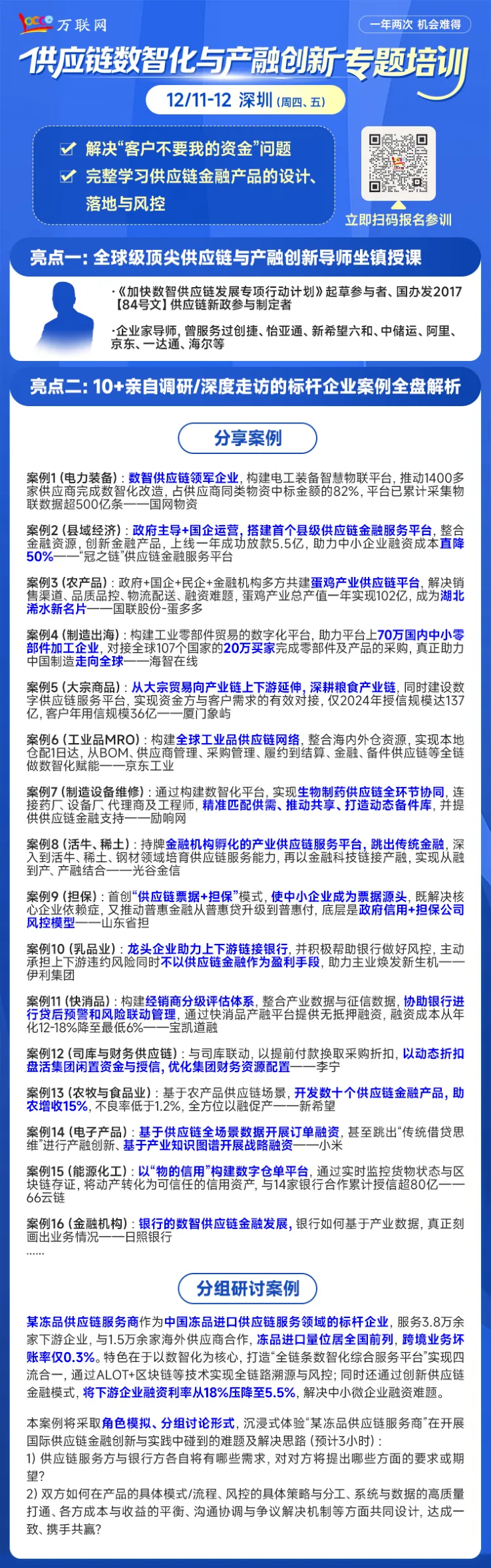

所以,为助力各地金融科技公司找准深耕产业场景的方向,用好“科技+金融+产业”助力产业高质量发展,我们与世界级顶尖供应链与供应链金融学者、商务部市场调控专家库专家、国办84号供应链新政参与制定者、《加快数智供应链发展专项行动计划》起草参与者、数十家国内知名企业导师【宋教授】联袂打造了“供应链产融创新专题培训”,计划于2025年12月11-12日在深圳开班!宋老师将重点讲解供应链金融最新的趋势发展、基于债权债务的供应链金融、基于物的信用的供应链金融、数智场景下的生态供应链金融、供应链金融风控等内容,并结合16大供应链产融创新案例解析(包括了本文提到的光谷金信案例实践)+1场脱核供应链金融案例分组研讨,帮助金融科技公司把握供应链金融前沿趋势和监管要求,通过数智化技术深度嵌入产业场景,构建生态化供应链金融平台,实现产融生态协同。

案例分组研讨:作为中国冻品进口供应链服务领域的标杆企业,Y公司已服务3.8万余家下游企业,与1.5万余家海外供应商合作,冻品进口量位居全国前列,跨境业务坏账率仅0.3%。此外,其通过创新供应链金融模式“脱核供应链金融”,将下游企业融资利率从18%压降至5.5%,解决中小微企业融资难题。而在本次研讨环节,宋教授将会组织现场学员分组,进行关于讨论“Y公司开展国际供应链金融创新与实践中碰到的问题及解决思路”的3小时研讨,真切帮助学员企业找到供应链产融创新的落地路径!

全盘解析案例包括:

案例1(活牛、稀土):持牌金融机构孵化的产业供应链服务平台,跳出传统金融,深入到活牛、稀土、钢材领域培育供应链服务能力,再以金融科技链接产融,实现从融到产、产融结合——光谷金信

案例2(城投转型):政府主导+国企运营,搭建首个县级供应链金融服务平台,整合金融资源,创新金融产品,上线一年成功放款5.5亿,助力中小企业融资成本直降50%——“冠之链”供应链金融服务平台

案例3(电力装备):数智供应链领军企业,构建电工装备智慧物联平台,推动1400多家供应商完成数智化改造,占供应商同类物资中标金额的82%,平台已累计采集物联数据超500亿条——国网物资

案例4(农产品):政府+国企+民企+金融机构多方共建蛋鸡产业集群供应链平台,解决销售渠道、品质品控、物流配送、融资难题,蛋鸡产业总产值一年实现102亿,成为湖北浠水新名片——国联股份-蛋多多

案例5(制造出海)::构建工业零部件贸易的数字化平台,助力平台上70万国内中小零部件加工企业,对接全球107个国家的20万买家完成零部件及产品的采购,真正助力中国制造走向全球——海智在线

案例6(大宗商品):从大宗贸易向产业链上下游延伸,深耕粮食产业链,同时建设数字供应链服务平台,实现资金方与客户需求的有效对接,仅2024年授信规模达137亿,客户年用信规模36亿——厦门象屿

案例7(工业品MRO):构建全球工业品供应链网络,整合海内外仓资源,实现本地仓配1日达,从BOM、供应商管理、采购管理、履约到结算、金融、备件供应链等全链做数智化赋能——京东工业

案例8(制造设备维修):通过构建数智化平台,实现生物制药供应链全环节协同,连接药厂、设备厂、代理商及工程师,精准匹配供需、推动共享、打造动态备件库,并提供供应链金融支持——励响网

案例9(担保):首创“供应链票据+担保”模式,使中小企业成为票据源头,既解决核心企业依赖症,又推动普惠金融从普惠贷升级到普惠付,底层是政府信用+担保公司风控模型——山东省担

案例10(乳品业):龙头企业助力上下游链接银行,并积极帮助银行做好风控,主动承担上下游违约风险同时不以供应链金融作为盈利手段,助力主业焕发新生机——伊利集团

案例11(快消品):构建经销商分级评估体系,整合产业数据与征信数据,协助银行进行贷后预警和风险联动管理,通过快消品产融平台提供无抵押融资,融资成本从年化12-18%降至最低6%——宝凯道融

案例12(司库与财务供应链):与司库联动,以提前付款换取采购折扣,以动态折扣盘活集团闲置资金与授信,优化集团财务资源配置——李宁

案例13(农牧与食品业):基于农产品供应链场景,开发数十个供应链金融产品,助农增收15%,不良率低于1.2%,全方位以融促产——新希望

案例14(电子产品):基于供应链全场景数据开展订单融资,甚至跳出“传统借贷思维”进行产融创新、基于产业知识图谱开展战略融资——小米

案例15(能源化工):以“物的信用”构建数字仓单平台,通过实时监控货物状态与区块链存证,将动产转化为可信任的信用资产,与14家银行合作累计授信超80亿——66云链

案例16(金融机构):银行数智供应链金融的实践标杆,银行如何基于产业数据,真正刻画出业务情况——日照银行

报名联系:李老师19168536275