独家!2022供应链金融白皮书案例|宝凯道融:为大消费产业核心企业构建以融促产、以产促融的良性生态

2022/5/31 第九届中国供应链金融创新高峰论坛即将在深圳举办

温馨提示:万联网公众号所分享的白皮书案例均为删减版,完整版请关注5月31日“第九届CSCFIS 中国供应链金融创新高峰论坛”即将发布的《中国供应链金融生态发展白皮书2022》。

一、背景简介

(一)公司简介

宝凯道融公司为立白科技集团关联企业,成立于2014年,实缴注册资本6亿元,管理资产超过50亿元。宝凯道融以“成为领先的产业生态金融服务公司”为企业愿景,希望“通过技术与创新,让金融交易各方获益,推动产业快速增长,促进产业稳健长远的发展”。

宝凯道融秉承“实业与投资的合能”发展理念,纵向深耕产业投资、横向开展产业联动,搭建大消费产业生态金融服务平台,为核心企业生态圈提供定制化产品及金融服务。

(二)项目背景

1、快消渠道管理与赋能

目前,我国快消品行业正处于快速发展阶段,快消品具有体量大、消耗快、高便利性的购买需求,其分销层级多、主体分散,新兴业态、新零售和传统业态(人、货、场)等多种渠道并存,从各大电商平台(社区团购、线上买菜),到各级经销商(批发)、销售终端(KA、商超、便利店、夫妻老婆店、食杂店等),流通渠道遍布众多的中小微企业,易受到资金的制约,且资金实力与下游销售订单和销量直接相关。

2、快消行业开展供应链金融面临的痛点

供应链金融作为解决中小微企业融资难的重要突破口,越来越多核心企业开始自建或引入供应链金融服务,但囿于经销商自身的经营销售风险难以评估、信息协同程度低等行业现状,核心企业依然面临银行对接及运营成本高、风险管理薄弱、客群覆盖率低、产融效果不佳等痛点,迫切需要创新供应链金融服务模式。

二、“立客融”供应链金融服务运营方案

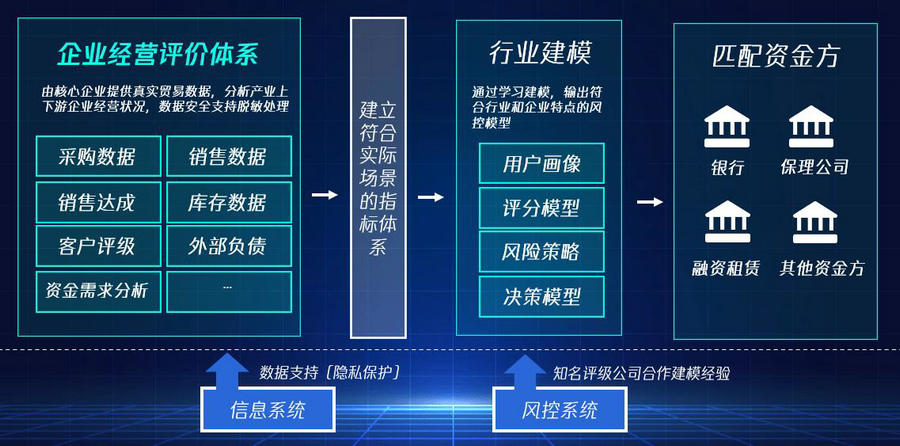

宝凯道融基于7年产融服务经验打造的“立客融”数字化供应链金融平台及服务运营方案,通过整合产业生态链上的业务场景和各参与方的标准产品,形成产业生态金融圈。通过经销商体系分层评价标准,协助核心企业更好的理解及管理自己的经销商体系。通过资金方对接及匹配,解决上下游中小微企业融资难融资贵的问题,帮助资金方获得的合理风险溢价。通过专业的运营服务,降低核心企业开展供应链金融业务的运营成本。通过平台服务,实现业务与管理流程的全线上化。

(一)核心企业端

区别于传统供应链金融,宝凯道融通过搭建快消品内生(产业链数据)+外生(第三方征信数据)+主体(核心企业)的行业独特信用控制模型及经销商分层评价体系,帮助核心企业生态圈对接资金方,建立自身的供应链金融业务运营与风控体系:

1、经销商体系分层评价标准

(图1:宝凯道融经销商体系分层评价标准)

2、对接与匹配资金方,提升供应链金融服务覆盖率

宝凯道融7年积累形成的独特的“自证信用”服务经验,在无需核心企业担保责任的前提下,将“主体信用”、“组织信用”及“数据信用”复制给下游经销商,帮助其获得更优惠的融资。将普惠金融推送到大快消产业链的远端末梢,真正做到服务中小微企业。

(图2:宝凯道融数据协同模式)

3、供应链金融运营服务

宝凯道融可为核心企业提供专业、高效的供应链金融运营服务,确保核心企业无需额外增加人员便可落地供应链金融业务,大大节省人力成本,包括但不限于业务分析、辅助准入审核、客户沟通、客户营销、到期还款管理。

(图3:宝凯道融供应链金融运营模式)

4、“立客融”数字供应链金融平台服务

金融科技赋能,实现供应链金融业务的全线上化及数字化操作。包括统一的融资预申请及信息查询入口(如查询授信额度、可用额度、申请记录、还款账单等明细),线上电子签约,资金闭环管理(向核心企业或上一级经销商定向采购),资方管控(单户经销商引入的资方建议不超过2~3家),旺季额度(协调资方旺季临时增额,降低融资利率)。

(二)资金方(银行)

由于资金方普遍存在中小微企业获客和风控需求,宝凯道融基于多年积累的产业资源、产业经验与金融运营经验,可为资金方提供线上获客引流、数据风险管理、追偿和催收合作等服务。

1、线上获客引流

宝凯道融“立客融”数字平台可帮助资金方迅速扩大业务规模,实现批量获客。宝凯道融更懂产业,坚持产融结合,根据核心企业销售政策,协同资金方定制产品、旺季额度及促销产品,满足中小微企业购货资金需求的同时,帮助资金方实现批量放款。

2、数据风控管理

宝凯道融“立客融”数字平台,通过本地化部署数据采集和加工模块,通过数据沉淀挖掘及合法充分授权机制,采集数据并通过接口传送给资金方,如每月的采购及达成情况、拟闭户情况,确保数据真实性的同时,又能减轻核心企业繁琐的运营工作。

宝凯道融独特的风险计量模型,发挥风控挡板作用。在经销商准入、预授信(推荐额度)、贷后预警等环节,协助资金方做好风险联动管理,降低逾期风险。

(图4:宝凯道融业务数据平台)

3、追偿和催收合作

(图5:宝凯道融贷后赋能)

(三)中小微企业端(经销商)

产业生态圈的中小微企业(如下游经销商客群),可通过宝凯“立客融”数字供应链平台线上化操作入口,获得便捷的普惠供应链金融服务,破解融资难、融资贵问题。

三、总结

7年来,宝凯道融深植快消行业场景,坚持以供应链金融服务运营商的角色,帮助快消产业链中无抵押物、无外部增信、无核心企业担保的三无中小微经销商获得融资,平台放款超百亿元,融资利率从普遍的年化12~18%下降到最低6%的水平,整体融资成本最大降幅可超50%,帮助产业降本增效。经过多年的实践宝凯道融也已形成一套行之有效、可复制推广、可落地性强的供应链金融服务运营方案。

温馨提示:万联网公众号所分享的白皮书案例均为删减版,完整版请关注5月31日“第九届CSCFIS 中国供应链金融创新高峰论坛”即将发布的《中国供应链金融生态发展白皮书2022》。