数据资产入表:国有企业布局数据资产的路径方法

![]()

2024年1月1日,《企业数据资源相关会计处理暂行规定》正式实施。2023年12月31日,国家数据局等17部门近日联合印发《“数据要素×”三年行动计划(2024—2026年)》,提出到2026年底,数据要素应用广度和深度大幅拓展,在经济发展领域数据要素乘数效应得到显现,打造300个以上示范性强、显示度高、带动性广的典型应用场景,数据产业年均增速超过20%。

本文分析了国有企业布局数据资产的路径方法。

一、数据资产的相关概念

2020年5月,中共中央、国务院发布了《关于构建更加完善的要素市场化配置体制机制的意见》,对土地、劳动力、资本、技术、数据5项生产要素的市场化配置改革提出纲领性的意见,在此次文件中,数据首次作为生产要素出现。

2022年6月《中共中央国务院关于构建数据基础制度更好发挥数据要素作用的意见》,明确提出建立公共数据、个人数据、企业数据三类数据分类分级确权授权制度,并创造性地提出了数据资源持有权、数据加工使用权、数据产品经营权“三权分置”的数据产权制度。

2023年8月财政部46号文《企业数据资源相关会计处理暂行规定(征求意见稿)》中明确了数据资产入表的要求,为企业数据资产“入表”提供了操作指引。2024年1月1日,《企业数据资源相关会计处理暂行规定》正式实施。

2023 年 10 月 25 日,国家数据局正式揭牌。根据《党和国家机构改革方案》,国家数据局负责协调推进数据基础制度建设,统筹数据资源整合共享和开发利用,统筹推进数字中国、数字经济、数字社会规划和建设等,由国家发展和改革委员会管理。

数据资产,是指特定主体合法拥有或者控制的,能进行货币计量的,且能带来直接或者间接经济利益的数据资源。数据资产具有非实体性、依托性、可共享性、可加工性、价值易变性等特征。非实体性是指数据资产无实物形态,虽然需要依托实物载体,但决定数据资产价值的是数据本身。数据资产的非实体性也衍生出数据资产的无消耗性,即其不会因为使用而磨损、消耗。

依托性是指数据资产必须存储在一定的介质里,介质的种类包括磁盘、光盘等。同一数据资产可以同时存储于多种介质。

可共享性是指在权限可控的前提下,数据资产可以被复制,能够被多个主体共享和应用。

可加工性是指数据资产可以通过更新、分析、挖掘等处理方式,改变其状态及形态。

价值易变性是指数据资产的价值易发生变化,其价值随应用场景、用户数量、使用频率等的变化而变化。

数据资产价值的成本因素、场景因素、市场因素和质量因素。

成本因素包括形成数据资产所涉及的前期费用、直接成本、间接成本、机会成本和相关税费等。

场景因素包括数据资产相应的使用范围、应用场景、商业模式、市场前景、财务预测和应用风险等。

市场因素包括数据资产相关的主要交易市场、市场活跃程度、市场参与者和市场供求关系等。

质量因素包括数据的准确性、一致性、完整性、规范性、时效性和可访问性等

二、数据资产化路径

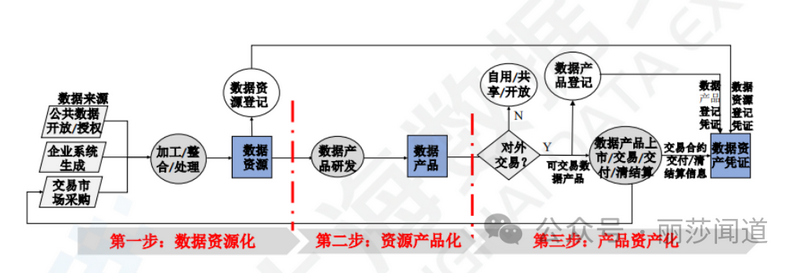

数据资产化三部曲:数据资源化、资源产品化和产品资产化。数据产品可以进入数据资产凭证有三个条件,第一步是数据产品的认定要有条件的;第二步需要认定成为可交易的数据产品;第三步是数据产品要入资产凭证。数据资产凭证,其可清晰辨认、应用场景明确、价值可以计量,更好赋能数据资产化。

(图片来源:数据资产入表及估值实践与操作指南,上海数据交易所)

图 1 数据要素流通价值链模型

三、数据资产入表的主要难点

2024 年 1 月 1 日之后,企业以《企业数据资源相关会计处理暂行规定》为指引推进数据资产入表的挑战主要是以下几点:

1.企业对数据资产认知有限。企业对数据要素认知不到位、对数据资产的定义不清晰、对数据资产确认范围不明确是目前《暂行规定》执行的最大挑战。

2.企业对形成数据资产的路径理解不足。企业有很多的数据资源,如何确认权属、如何开发利用形成企业的数据资产,如何从计算机语言转换为会计语言,这一路径不明确是企业推进数据资产入表的第二大困难。

3.会计处理存在困难。企业前期的组织架构不利于数据资产形成路径中成本归集,进而导致企业数据资产入表会计处理存在挑战。《暂行规定》的指引是企业以实际成本法推进数据资产入表,必然要求企业对前期数据资产达到预定可使用状态的成本投入进行清晰记录和准确计量。

4.数据资产信息披露规范和机制不明确。《暂行规定》虽然就企业数据资产信息披露提出了一些框架性的指引,但企业面对数据资产信息披露依然存在很大困惑。披露平台、披露规范、披露机制、披露内容如何编制,是目前企业数据资产入表的一大困难。

5.专业服务机构对数据资产评估方法实践标准不统一。专业机构对数据资产的认识不统一、数据资产评估方法标准不统一、数据资产市场价值难以有效发现和释放是企业数据资产入表的一个挑战。

四、数据资产主要应用路径

目前数据资产主要的创新应用的方向有:(1)数据资产增信(2)数据资产转让(3)数据资产出资(4)数据资产质押融资(5)数据资产保理(6)数据资产信托(7)数据资产保险(8)数据资产证券化。实践中已有成功案例及做法。

1.数据资产入股2023年8月30日,“2023智能要素流通论坛暨第三届DataX大会”在青岛国际会议中心成功举行。会上,青岛华通智能科技研究院有限公司、青岛北岸控股集团有限责任公司、翼方健数(山东)信息科技有限公司进行全国首例数据资产作价入股签约仪式。

2.数据资产质押融资2016年4月28日,贵阳银行发放首笔“数据贷”。贵阳银行为贵州东方世纪发放了金额100万元的“数据贷”。2021年9月9日,浙江凡聚科技有限公司将可穿戴产品上分析得到的沉浸式儿童注意力缺陷与多动障碍测评数据,经过数据脱敏、安全加密后存至区块链存证平台通过担保公司增信,上海银行滨江支行将通过数据资产质押形式,为其授信100万元。2021年9月9日,蔚复来(浙江)科技股份有限公司将垃圾分类运营活动产生的环保测评数据,存至区块链存证平台,计划许可用于居民垃圾分类分析项目。杭州银行科技支行将通过数据资产质押形式,为其授信500万元。2022年10月12日,佳华科技两个大气环境质量监测和服务项目的数据资产估值达到6000多万元,促进了佳华科技数据资产“变现”,成功获得1000万元数据资产质押融资贷款2023年8月,江苏罗思韦尔电气有限公司以其拥有的“T-BOX车联网信息数据”知识产权质押成功向苏州银行扬州分行融资1000万元。2023年3月,凭借在深圳数据交易所上架的数据交易标的,深圳微言科技有限责任公司(以下简称“微言科技”)通过光大银行深圳分行授信审批,成功获得全国首笔无质押数据资产增信贷款额度1000万元,并于2023年3月30日顺利放款。2023年6月,贵州东方世纪科技股份有限公司的大数据洪水预报模型评估价值超过3000万元,成功获得贵阳农商银行首笔数据资产融资授信1000万元。

3.数据资产信托2023年7月,广西壮族自治区首批公共数据授权运营试点单位——广西电网有限责任公司(以下简称“广西电网”),与中航信托股份有限公司(以下简称“中航信托”)、广西电网能源科技有限责任公司(以下简称“能科公司”)正式签署了数据信托协议,并在北部湾大数据交易中心完成首笔电力数据产品登记及交易,标志着全国首单数据信托产品场内交易完成。

4.数据资产保险2023年4月21日,国内首单数字资产保险在西安发布。本项保险项目由数字资产保险创新中心牵头,由中国人民财产保险股份有限公司西安市分公司进行承保,此次共为10家企业的数字资产提供了总额1000万元的保障。

5.数据资产证券化2023年7月5日,杭州高新金投控股集团有限公司2023年度第一期杭州高新区(滨江)数据知识产权定向资产支持票据(ABN)在中国银行间市场交易商协会成功簿记,发行金额1.02亿元,票面利率2.80%,发行期限358天,为全国首单包含数据知识产权的证券化产品。

来源:丽莎闻道 作者:周丽莎

www.10000link.com本文已标注来源和出处,版权归原作者所有,转载请联系原作者,如有侵权,请联系我们。文章来源于丽莎闻道